Титульный лист и исполнители

Реферат

Реферат содержит 187 страницы, 6 рисунков, 28 таблиц.

Ключевые слова: МСФО, бухгалтерская (финансовая) отчетность, оценка активов и обязательств сельскохозяйственных организаций, учет затрат, калькулирование себестоимости, методические рекомендации, отчет о финансовых результатах, биологические активы, биотрансформация, корреспонденция счетов, учет расчетов по оплате труда, учет кредитов и займов, учет инвестиций, учет капитальных вложений.

Объект исследования: основные методологические принципы и правила бухгалтерского учета затрат на производство продукции, активов, обязательств, доходов, расходов и финансовых результатов в сельскохозяйственных организациях по МСФО и РСБУ.

Цель работы: разработка адаптированных к современным требованиям МСФО организационно-методических рекомендаций по бухгалтерскому учету в сельском хозяйстве и по формированию релевантной финансовой отчетности экономических субъектов АПК.

Методы или методология проведения работы: теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных ученых и практиков, законодательные и нормативные документы разных отраслей права, международные стандарты финансовой отчетности. При разработке и решении поставленных задач применялись общенаучные и специальные методы и приемы, такие как группировка, детализация, сравнение, анализ и синтез, метод научных абстракций, экономико-математический инструментарий, моделирование.

В результате исследования была проведена экспертиза 10-ти методических рекомендаций по бухгалтерскому учету в сельскохозяйственных организациях, разработаны 3 новых методических рекомендаций и актуализированы 7 методических рекомендаций в соответствии с действующим законодательством в области бухгалтерского учета и финансовой отчетности:

- Разработка текста Методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции животноводства (в том числе птицеводства, свиноводства).

- Разработка текста Методических рекомендаций по составлению Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации.

- Разработка текста Методических рекомендаций по формированию Отчета о движении денежных средств в сельскохозяйственных организациях.

- Актуализация текста Методических рекомендаций по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве.

- Актуализация текста Методических рекомендаций по бухгалтерскому учету расходов по займам, кредитам и расчетов по ним в сельскохозяйственных организациях.

- Актуализация текста Методических рекомендаций по бухгалтерскому учету затрат труда, его оплаты и производительности в сельскохозяйственных организациях.

- Актуализация текста Методических рекомендаций по бухгалтерскому учету инвестиций, осуществляемых в форме капитальных вложений в сельскохозяйственных организациях.

- Актуализирован текст Методических рекомендаций по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Агропромышленного комплекса.

- Актуализирован текст Методических рекомендаций по бухгалтерскому учету операций в сельскохозяйственных потребительских кооперативах.

- Актуализирован текст Методических рекомендаций по бухгалтерскому учету в сельскохозяйственных организациях государственных субсидий и других видов государственной помощи.

Научная и практическая ценность результатов работы: результаты работы могут быть использованы при оценке и при признании активов, обязательств, собственного капитала, доходов, расходов на основе международно-признанных методик, формировании релевантной информации о фактах хозяйственной жизни и определению финансовых результатов экономических субъектов АПК.

Разработанные методики способствуют формированию достоверной финансово-экономической информации, соответствующей современным требованиям национальных и международных учетных стандартов, являющейся информационной базой для принятия решений, способствующих достижению стратегических целей организаций АПК и отрасли сельского хозяйства.

Пользователи бухгалтерской (финансовой) отчетности могут принимать эффективные экономические и инвестиционные решения при оценке обеспеченности заемных средств, инвестировании в долевые инструменты, оценки деятельности руководства в интересах собственников, а также для реализации мер государственной поддержки экономических субъектов АПК и формирования налоговой политики.

Область применения результатов: результаты НИР могут быть использованы для формирования релевантной, достоверной и сопоставимой информации об активах, обязательствах, доходах, расходах, финансовых результатах деятельности организаций АПК.

Внедрение результатов НИР: могут быть использованы в качестве методических рекомендаций для осуществления планово-финансовой, учетной, аналитической деятельности управленческих кадров сельскохозяйственных организаций на территории Российской Федерации.

Прогнозные предположения о развитии объекта исследования: аналогичные научно-исследовательские работы необходимо проводить с периодичностью в 2 года для разработки и актуализации методик формирования достоверной финансово-экономической информации, являющейся основой для принятия решений, способствующих достижению стратегических целей организаций АПК и отрасли сельского хозяйства.

1.Разработка текста Методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции животноводства (в том числе птицеводства, свиноводства)

Актуальность темы. Современное развитие животноводства, и значительные инвестиции в него требуют объективной информации для формирование бухгалтерской отчетности, в том числе специализированных форм, информационного обеспечения принятия решений с позиции аналитичности, вариантности, своевременности и достоверности. Необходимость подготовки Методических рекомендаций по учету затрат и калькулированию себестоимости в животноводстве была обусловлена наличием в системе нормативного регулирования бухгалтерского учета отдельных Рекомендаций по учету затрат и калькулированию себестоимости в свиноводстве, в птицеводстве, в молочном скотоводстве, которые были заработаны в разные годы (с 2003 по 2017 год) и требовали обновления и систематизации на единой платформе новых рекомендаций по учету затрат и калькулированию себестоимости в сельском хозяйстве (2017 года разработки).

Результатом научно-исследовательской работы по этому разделу явилась разработка новых Методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции животноводства (в том числе птицеводства, свиноводства) (Приложение 1), подготовленных с учетом требований практики автоматизации, развития новых технологий и потребностей различных групп пользователей финансовой информации.

Научная новизна и практическая значимость методических рекомендаций заключается в:

— комплексном подходе к организации бухгалтерского учета затрат и калькулированию себестоимости продукции животноводства (молочного скотоводства, свиноводства, птицеводства), включающем в себя систематизацию объектов учета затрат, статей и элементов затрат и калькулирования себестоимости продукции;

— вариабельности методов калькулирования себестоимости продукции в зависимости от особенностей отрасли и целей информационного обеспечения (отчетность, управление биотрансформацией и т.д.);

— соответствии современным моделям автоматизации процессов и бухгалтерского учета в животноводстве, в том числе в условиях использования ERP систем.

В новых Методических рекомендациях по учету затрат и калькулированию себестоимости в животноводстве учтены особенности технологии выращивания и организации производства в молочном скотоводстве, птицеводстве и свиноводстве, а также новые технологии, внедряемые и используемые в данных отраслях.

Уточнен порядок ведения аналитического учета в животноводстве с учетом новых требований к уровню детализации и автоматизации. Например, аналитический учет затрат может вестись по каждому животному (племенному) с целью получения информации о вариантах и эффективности его эксплуатации.

В части организации и совершенствования бухгалтерского учета в птицеводстве нами разработаны следующие новые элементы бухгалтерского учета:

Определены объекты учета затрат в страусоводстве:

1. Родительское стадо; 2. Инкубация яиц; 3. Выращивание и откорм молодняка (от 1 дня до 14 месяцев); 4. Выращивание ремонтного молодняка (от 14 месяцев до 2–3 лет); 5. Основное стадо.

Предложен порядок бухгалтерского учета затрат на формирование основного стада в страусоводстве, с учетом этологических особенностей данного вида птицы.

Обновлены статьи затрат в животноводстве в части отдельного учета биологических активов и затрат. Кроме того, в рекомендациях в части учета затрат введена статья «Амортизация», так как взрослые страусы, свиноматки и хряки соответствуют требованиям ПБУ 6/01 «Учет основных средств» к признанию актива, как основного средства, подлежащего амортизации.

Уточнен порядок учета затрат и калькулирования себестоимости взрослы кур несушек, которые подлежат выбраковке. В яичном птицеводстве основной продукцией является яйцо. Когда возраст птицы достигает 18-19 месяцев, ее яйценоскость значительно уменьшается, и дальнейшее содержание данной птицы не имеет экономического смысла, поэтому ее отправляют на забой. Себестоимость курицы-несушки в отличие от себестоимости бройлера очень велика. Для выращивания бройлера до убойного веса требуется от 40 до 50 дней. Срок выращивания цыпленка до его перевода в группу «куры-несушки промышленного стада» составляет 150 дней. Поэтому затраты на выращивание бройлера и курицы-несушки несопоставимы. При убое курицы-несушки выход мяса значительно ниже выхода мяса бройлера, а также и цена ее реализации меньше цены бройлера. Поэтому при продаже кур-несушек в живом и забитом виде возникают большие убытки. Данные убытки списываются на затраты. Для оценки данной статьи затрат разработана методика расчета показателя статьи затрат в птицеводстве яичного направления продуктивности «Разница в стоимости взрослых несушек при их выбраковке, продажи и полученной выручкой от реализации». Также разработана форма для отражения результатов расчета.

Уточнен порядок закрытия счетов в птицеводстве. Рекомендовано продукцию племенного птицеводства калькулировать в первую очередь, до калькулирования себестоимости яиц промышленного стада.

Разработаны и добавлены методики учета затрат при использовании новых репродуктивных технологий (эмбрионы животных) в молочном скотоводстве.

Рекомендован перечень статей затрат, отражающий сущность и специфику процессов получения и трансплантации эмбрионов на всех стадиях.

Таблица 1 — Стадии получения эмбрионов в зависимости от репродуктивной технологии

| in vivo | Стимуляции овуляции | Получение сексированной спермы или обыкновенной | Осеменение коров доноров | Подготовка телок-реципиен-тов | Получение эмбрионов путем вымывания | Пересадка свежих эмбрионов или замораживание | Хранение | Размораживание и трансплантация |

| in vitro | Получение яйцеклеток от коров доноров | Оплодотворение яйцеклеток | Подготовка телок-реципиентов | Культивирование эмбрионов и пересадка или замораживание |

В связи с вышеизложенным, разработаны новые объекты затрат коровы доноры, телки-реципиенты и т.д.) и объекты калькулирования (эмбрион КРС).

В ходе исследования выявлено, что животные доноры и животные реципиенты – это особые группы, которые можно и следует идентифицировать, как отдельные объекты учета затрат.

Если эмбрионы переносят в свежем протоколе (т.е. без замораживания и последующего размораживания), то ядром технологии служит процесс синхронизации половых циклов коров-доноров и телок-репиентов. В технологии трансплантации эмбрионов в качестве реципиентов не используют коров, так как приживаемость эмбрионов у них крайне низкая. Реципиентами могут быть только здоровые телки, с хорошими оценками репродуктивной функции. В ходе исследования выявлено, что наблюдается выраженный дефицит таких животных. Поэтому их содержание и учет требует особого внимания и информационного обеспечения, в том числе в системе бухгалтерского учета.

Таблица 2 – Рекомендуемая иерархия счетов в части отражения затрат по получению и пересадке эмбрионов

| Счет | Субсчет | Субсубсчет | Аналитические счета |

| 20 | 20-2 «Животноводство» | Затраты на получение и пересадку эмбрионов | Содержание коров-доноров |

| Содержание телок-реципиентов | |||

| Затраты на содержание лаборатории |

В системе объектов затрат, которые представлены в методических рекомендация нами предложены следующие объекты

Таблица 3 – Рекомендованные объекты учета затрат и калькуляции

| Объекты учета производственных

затрат |

Объекты

калькуляции |

Единицы измерения объектов калькуляции (калькуляционные единицы) |

| Скотоводство

Молочный крупный рогатый скот 1. Основное стадо молочного скота (коровы и быки производители). |

1. Приплод

2. Молоко |

1 голова

1 ц |

| 2. Животные на выращивании и откорме (телки и бычки всех возрастов, коровы, быки производители и волы, выбракованные из основных стада, коровы-кормилицы) | 1. Прирост живой массы

2. Живая масса |

1 ц

1 ц |

| 3. Коровы-доноры | 1 эмбрион | 1 шт |

| 4. Телки-реципиенты | 1. Приплод

2. Молоко |

1 голова

1 ц |

| 5. Содержание лаборатории (центра) | 1 размороженный эмбрион (жизнеспособный) | 1 шт. |

Если от коров-доноров получают эмбрионы, то они не телятся, и их молочная продуктивность снижается, а затем синтез молока почти прекращается. Молоко в этом случае нельзя считать основной продукцией, а телят не получают вовсе. При этом животные получают корма, уход, и особые условия ветеринарной подготовки их к множественной овуляции и ее контролю. Молоко, полученное от коров-доноров, оценивается по цене возможной реализации. Его стоимость исключается из затрат, относимых на эмбрионы.

От одной коровы-донора можно получать эмбрионы пять-шесть раз в год, поэтому очевидна реальная возможность получать в последствии по 20-25 телят после отела телок-реципиентов. Длительность одной программы по трансплантации эмбрионов от начала до конца составляет примерно один месяц, без учета стельности реципиента. Обособленный учет затрат по телкам-реципиентам необходим, для формирования затрат на получение телят. В рекомендациях были определены статьи затрат, по которым будут оцениваться израсходованные ресурсы. Разделение статей затрат по вышеуказанным группам также обусловлено тем, что получение эмбрионов может осуществляться в одной организации, а их пересадка реципиентам в другой. Такие услуги оказывают генетические селекционные центры, достигшие устойчивых результатов в получении и хранении эмбрионов. Некоторые из них оказывают услуги по пересадки «под ключ», т.е. до зарегистрированной УЗИ стельности телки-реципиента.

Таблица 4 — Рекомендуемая номенклатура калькуляционных статей производственных затрат при трансплантации эмбрионов

| № п/п | Статьи затрат | Содержание коров -доноров | Содержание телок реципиентов | Содержание лаборатории (центра по трансплантации) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Материальные и биологические затраты

1.1. Средства защиты животных (базовый уровень)…………………………….………….…. 1.2. Корма: а) приобретенные и собственного производства прошлых лет……………………………………….. б) приобретенные и собственного производства текущего года ……………………………………. 1.3. Нефтепродукты …………….………………. 1.5. Топливо и энергия на технологические цели……… 1.6. Работы и услуги сторонних организаций ……. …. 1.7. Медикаменты и расходные материалы для процессов трансплантации …………………. 1.8. Эмбрионы животных……………………. |

+

+ + + + + + |

+

+ + + + + + + |

+

+ + + + + |

| 2 | Оплата труда:

а) основная ………………………………….. б) дополнительная ………………………….. в) другие выплаты…………………………. г) оплата труда работ по трансплантации эмбрионов……………………………………. |

+

+ + + + |

+

+ + + + |

+

+ + + + |

| 3 | Отчисления на социальные нужды…………. | + | + | + |

| 4 | Содержание основных средств и биологических активов:

а) амортизация основных средств и биологических активов…………………………….……………… б) ремонт и тех. обслуживание основных средств……………………………….…………… в) амортизация, ремонт и обслуживание специализированной лаборатории и оборудование………………………..………. |

+

+ + + |

+

+ + + |

+

+ + + |

| 5 | Работы и услуги вспомогательных производств……………………………………..… | + | + | + |

| 6 | Налоги, сборы и другие платежи……………….. | + | + | + |

| 7 | Прочие затраты…………………………..………. | + | + | + |

| 8 | Потери от брака, падежа животных (эмбрионов)……………………………….……… | + | + | + |

| 9 | Общепроизводственные расходы……………….. | + | + | + |

| 10 | Общехозяйственные расходы……………..….…. | + | + | + |

| Производственная себестоимость (полная)…….. | + | + | + |

Также выявлено, что современные биотехнологии позволяют получать сексированные эмбрионы, т.е. с заранее заданным полом животного. Для молочного скотоводства предпочтительны эмбрионы с набором половых хромосом ХХ, а например, в мясном скотоводстве предпочтительнее получать эмбрионы мужского пола (ХY). Сексирование спермы требует использования дорогого оборудования, также увеличивается в 2 раза расход спермодоз.

Таблица 5 — Содержание статей затрат, связанных с технологией пересадки эмбрионов

| № пп | Рекомендованные статьи затрат | Рекомендуется учитывать до данной статье |

| 1. | Медикаменты и расходные материалы для процессов трансплантации | Спермодозы (в том числе сексированные), затраты на препараты гонадотропных гормонов (ФСГ -Фолликулостимулирующий гормон, ГСЖК, простагландины), красители, среды, растворы, специализированную посуду и инструменты (ножницы, шприцы, пинцеты, катетеры) и т.д. |

| 2. | Эмбрионы животных | Стоимость эмбрионов, пересаженных телкам-реципиентам, при этом это могут эмбрионы, как полученные в самой организации, так и приобретенные со стороны. По данной статье также следует учитывать услуги по пересадке. |

| 3. | Оплата труда работ по трансплантации эмбрионов | Оплата труда зоотехников по выявлению охоты и оптимального времени осеменения, оплата труда ветеринара-гинеколога, врача (специалиста) по трансплантации и т.д. |

| 4. | Амортизация, ремонт и обслуживание основных средств лаборатории | Специализированное оборудование: поточные цитометры, стериомикроскопы, стационарные и переносные сосуды Дьюара, ультразвуковые сонографы с датчиками для диагностики стельности, термостаты, стерилизаторы и т.д. |

В качестве первичных документов рекомендовано использовать информацию, которая содержится в:

— журнале извлечения, оценки качества и использования эмбрионов (специализированная форма);

— журнале криоконсервации и использования эмбрионов (специализированная форма).

Применение на практике рекомендация по организации бухгалтерского учета затрат при трансплантации эмбрионов позволит разработать формы отчетности и обеспечит достаточный уровень единообразия отражения в них основных показателей, характеризующих основные параметры развития репродуктивных технологий, их ресурсоёмкости и эффективности.

Разработан раздел, посвященный автоматизации бухгалтерского учета в животноводстве, на основе современных ERP систем. Рекомендации по применению разработаны на примере 1С:Предприятие 8. ERP Агропромышленный комплекс 2 , что наиболее полно отвечает современным трендам развития цифровизации в сельском хозяйстве.

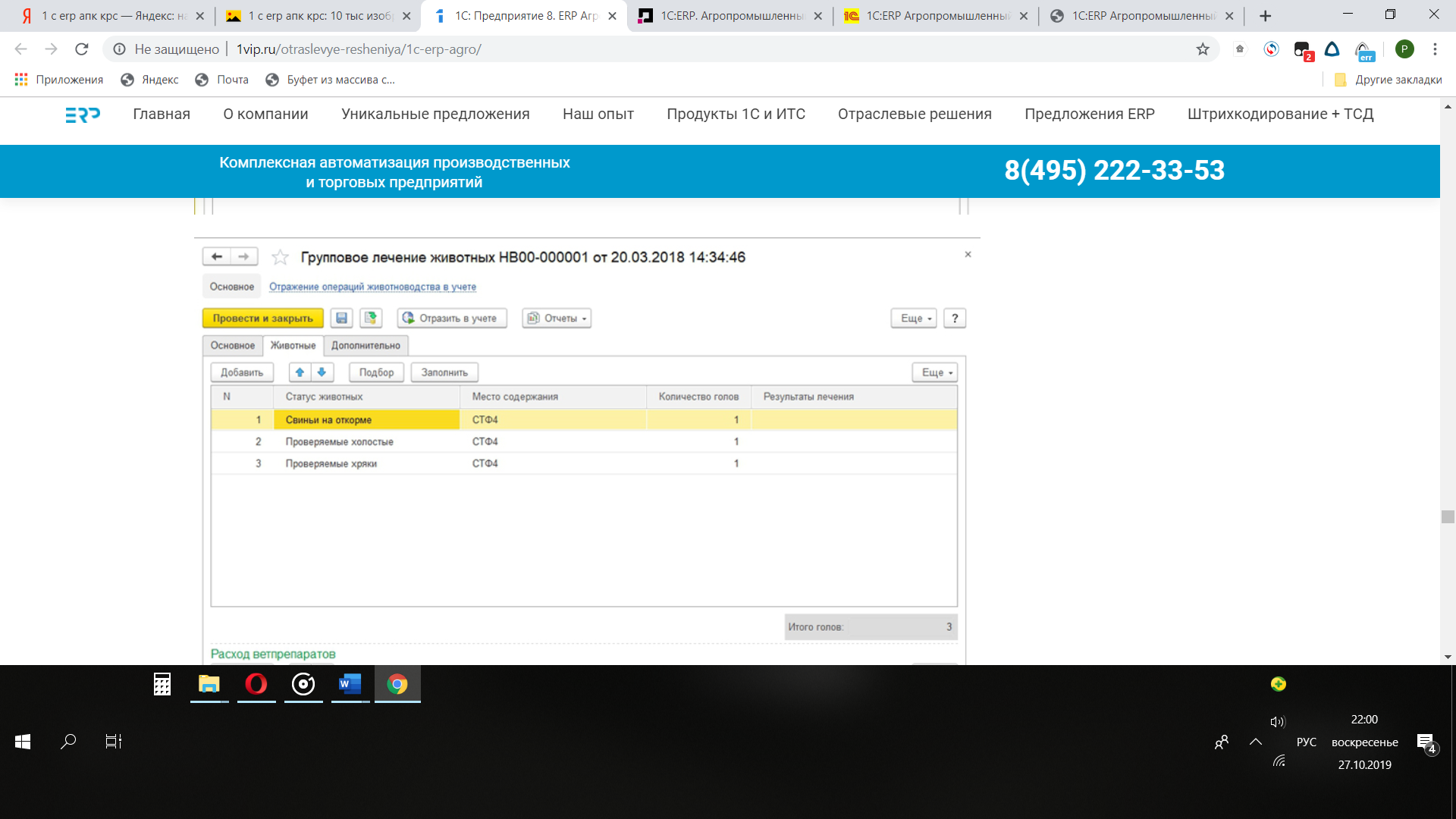

Рекомендовано использование учетных процедур и документов, отражающих расходы на лечение животных, что в свиноводстве является значимость статьей затрат.

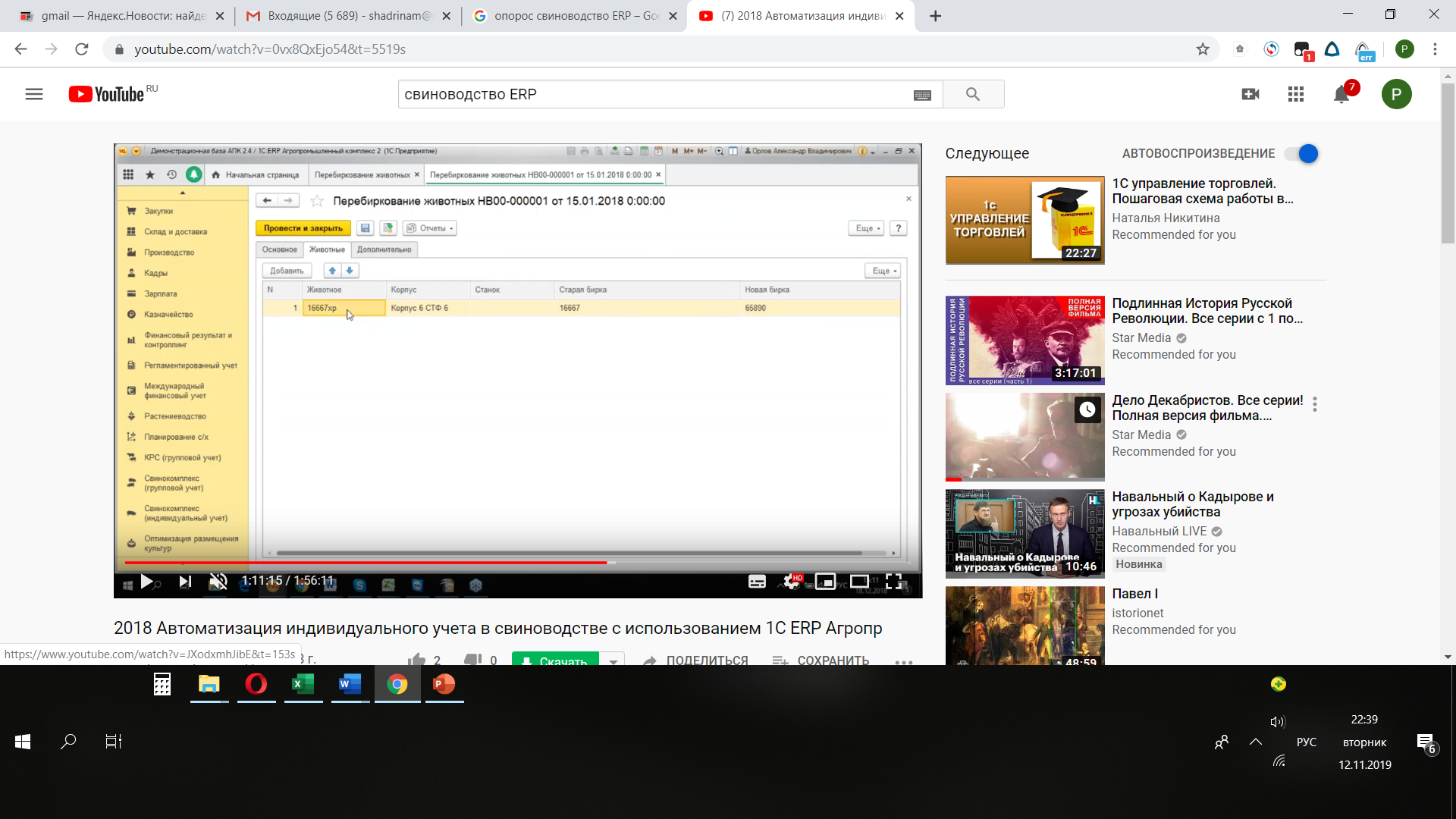

При изменении учетных групп или групп зоотехнического учета рекомендовано использовать документ «Перебиркование животных».

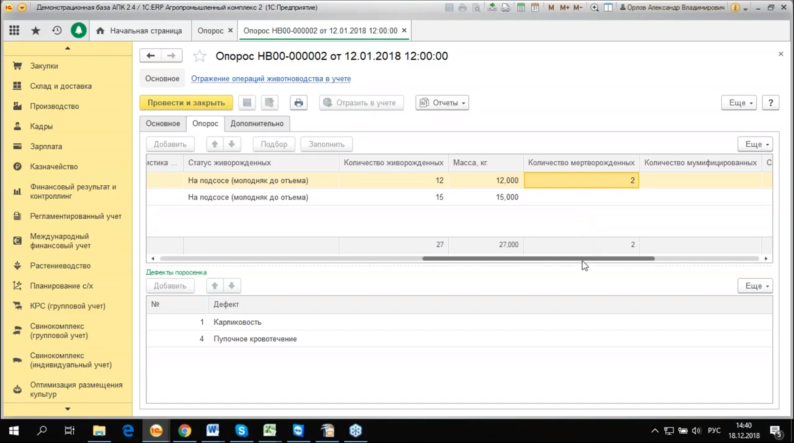

Если свиноматка приносит более 12 поросят, то рекомендовано использовать функцию и документ «Опрос», позволяющий автоматически формировать данные о подсадке поросят другим свиноматкам.

|

|

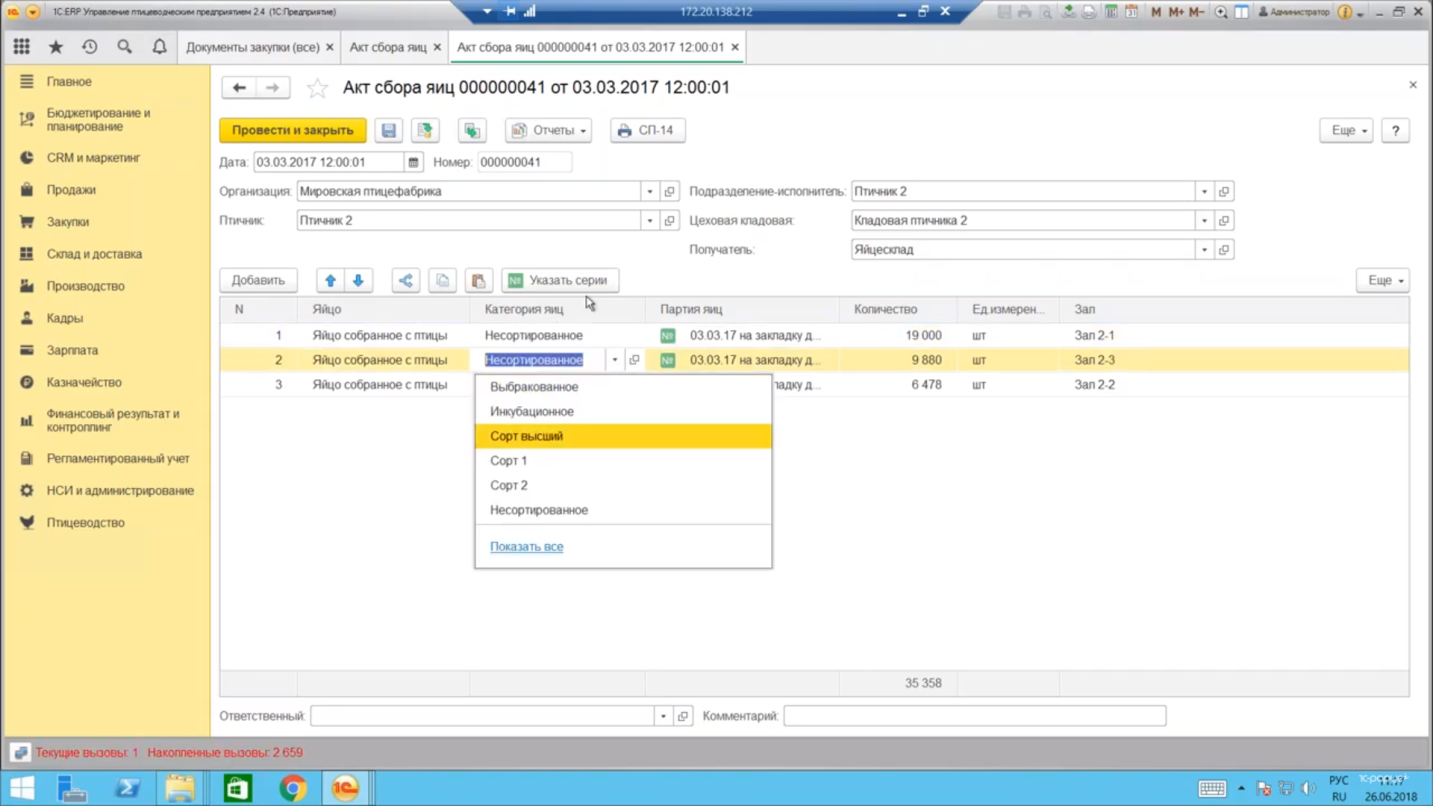

В птицеводстве рекомендовано использовать документ Акт сбора яиц, который автоматически и позволяет отражать в учете результаты сортировки яиц

Рекомендовано разрабатывать и совершенствовать организацию учета в животноводстве с учетом развития и возможностей современных программных продуктов и комплексных ERP систем, что позволит сформировать объёмную, адаптивную, экосистему информации о ресурсах, процессах и результатах животноводства.

2.Разработка текста Методических рекомендаций по составлению Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации

Актуальность темы. Эффективность процесса управления хозяйственной деятельностью в условиях неопределенности организационной среды агроформирований, в значительной мере зависит от качества информации, формируемой в рамках ее учетно-аналитической системы. Успешность стратегического управления для достижения устойчивого развития агропредприятий зависит в значительной степени от возможности получения информации, позволяющей оценить существующее положение организаций и определить параметры их функционирования на перспективу. Информационная база стратегического управления формируется на результатах стратегического анализа, который в свою очередь использует показатели прогнозной отчетности.

Точность и объективность информации, получаемой из такой формы финансовой прогнозной отчетности, как «Прогнозный отчет о финансовых результатах», необходима руководству аграрных предприятий, как способ оценки возможных альтернатив их будущего развития и как база обоснования инвестиций. Для менеджмента сельскохозяйственных организаций, прогнозная финансовая информация о финансовых результатах позволяет определить отклонения фактических показателей от плановых, разработать и обосновать мероприятия, направленные на устранение негативных отклонений.

Внешние пользователи Прогнозного отчета о финансовых результатах (финансовые и нефинансовые стейкхолдеры) заинтересованы в ее прозрачности и доступности. Прогнозные показатели отчета о финансовых результатах служат им для удовлетворения информационных потребностей и ожиданий, таких как: сохранение и рост рентабельности, деловой активности, эффективности использования ресурсного потенциала.

Информационные потребности внешних и внутренних пользователей прогнозной отчетности о финансовых результатах, обуславливают необходимость развития методики формирования показателей Прогнозного отчета о финансовых результатах сельскохозяйственной организации, особенно доходной его части.

Таким образом, всестороннее рассмотрение теоретических и практических аспектов связанных с методическим обеспечением прогнозирования отчета о финансовых результатах деятельности сельскохозяйственных организаций, является своевременным и актуальным.

Результат научно—исследовательской работы. Результатом по данному разделу, является разработка новых Методических рекомендаций по составлению Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации (Приложение 2), подготовленных с учетом отраслевых и технологических особенностей сельского хозяйства, потребностей различных групп пользователей информации, и для принятия на его основании обоснованных стратегических управленческих решений.

Структура методических рекомендаций и ее обоснование. Структура Прогнозного отчета о финансовых результатах включает в себя информацию об прогнозных доходах и доходах сельскохозяйственной организации за отчетный период, а также информацию о затратах, которые связаны с получением этих доходов, что позволяет обеспечить необходимой информацией заинтересованных лиц в результатах деятельности сельскохозяйственной организации.

Методические рекомендации по составлению Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации, состоят из пяти разделов, и имеют следующее содержание:

Раздел «Общие положения» содержит нормативно-правовое обоснование научно-исследовательской работы, и сферу его применения. Также в данном разделе отражены основные понятия используемые в Методических рекомендациях, изложены основные задачами составления Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации. Выделены принципам составления Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации и указаны основные источники исходной информации для осуществления прогнозирования. Раскрыты отраслевые сосбенности производства и ведения бухгалтерского учета в сельскохозяйтвенных организациях. Представлены и описаны цикл и этапы прогнозирования финансовых результатов сельскохозяйственной организации.

Раздел «Модели и методы построения прогнозного отчета о финансовых результатах» содержит описание базовых положений и структуру Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации. Осуществлен детальный обзор базовых методов прогнозирования результатов деятельности организаций АПК. Раскрыты особенности сфер применения и типовые задачи методов прогнозирования.

В разделе «Прогнозирование финансового результата от продаж» изложена методика прогнозирование выручки и себестоимости, а также факторов их изменения в сельскохозяйственных организациях. Описаны особенности методик определения в агроформированиях прогнозных материальных затрат, затрат на оплату труда со страховыми взносами, амортизационных отчислений, прочих затрат в составе себестоимости продаж.

В разделе «Прогнозирование финансового результата от прочих видов деятельности» отражена методика прогнозирования прочих доходов и расходов в сельскохозяйственных организациях. Отражены синтетические и аналитические счета бухгалтерского учета для отражения прочих доходов и расходов. Описана методика осуществления прогноза финансового результата от прочих видов деятельности с помощью метода наименьших квадратов, позволяющая прогнозировать будущие значения любого показателя на основе его предыдущих значений.

Раздел «Определение прогнозной чистой прибыли» содержит описание методики определения прогнозной чистой прибыли в сельскохозяйственных организациях. Представлены примеры прогнозирования чистой прибыли в агроформированиях методом наименьших квадратов и методом пропорциональной зависимости показателей.

Инструментарий прогнозирования. В качестве инструментария прогнозирования показателей Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации применяются:

— методы экспертных оценок;

— методы экстраполяции;

— имитационное моделирование.

Выбор данных методов обусловлен их способностью наиболее полно учитывать специфику функционирования агроформирований, при осуществлении прогнозирования финансовых результатов деятельности сельскохозяйственной организации.

Расчету показателей Прогнозного отчета о финансовых результатах сельскохозяйственной организации предшествуют вспомогательные расчеты, которые включают прогнозные расчеты выручки, себестоимости продаж и затрат в разрезе их элементов. Применение различных методов прогнозирования финансовых результатов сельскохозяйственной организации, помогает определить ее стратегические цели, которые представляют собой описание в формализованном виде желаемых показателей ее конечной финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе, и оценивать ее результаты.

Научная новизна. В научно-исследовательской работе был уточнен и дополнен методический инструментарий прогнозирования финансовых результатов деятельности сельскохозяйственных организаций, и предложен алгоритм расчета показателей Прогнозного отчета о финансовых результатах деятельности сельскохозяйственной организации, который включает три укрупненных блока:

1. Прогнозирование финансового результата от продаж;

2. Прогнозирование финансового результата от прочих видов деятельности;

3. Определение прогнозной чистой прибыли (убытка).

Прогнозирование финансового результата от продаж. В первом блоке основными этапами являются: прогнозирование выручки и факторов ее изменения; прогнозирование себестоимости продаж и факторов ее изменения. На этапе прогнозирования выручки предложено моделирование двух основных факторов, ее определяющих: объемов продаж и цен на реализуемую продукцию. При этом рекомендуется использование нескольких методов прогнозирования объемов продаж: экстраполяция, временные ряды, скользящие средние, корреляционно-регрессионный анализ и др. При моделировании объемов продаж продукции растениеводства и животноводства предлагается в качестве базовых показателей для расчетов использовать данные об объемах реализации сельскохозяйственной продукции из специализированных форм отчетности (за 5 лет) о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса 13-АПК и 9-АПК.

Экстраполяцию следует выполнять на основе среднегодового темпа роста объемов продажи сельскохозяйственной продукции по формуле (1):

![]()

где Тр — среднегодовой темп роста объемов продаж, %,

К1, К2.. — годовые цепные коэффициенты роста (определяются отношением объема продаж текущего периода к предыдущему),

t — период времени (лет), за который ведется расчет (если рассматриваем 5-летний период, то t-1=4).

Расчет прогнозного объема продаж (Vt+1) методом экстраполяции на основе среднегодового темпа роста необходимо осуществляется по формуле (2):

Vt+1 = Vt *Tp/100, (2)

где Vt+1 – прогнозный объем продажи сельскохозяйственной продукции в году, следующим за отчетным;

Тр — среднегодовой темп роста объема продаж за 5 лет, определенный по формуде (1).

В случае более детального прогнозирования объемов продаж отдельных видов продукции растениеводства и животноводства предлагается моделирование прогнозных факторов, определяющих объемы реализации продукции. При этом наиболее целесообразным методом является корреляционно-регрессионный анализ (например, для прогнозирования урожайности, продуктивности и т.п.). Прогнозируемый объем продаж продукции растениеводства, с учетом нахождения прогнозной урожайности с помощью регрессионной модели, следует затем определять по формуле:

V = Y*S*УТ/100, (3)

где Y – прогнозная урожайность, ц/га;

S — планируемая площадь посева, га;

УТ – уровень товарности, %.

Для продукции животноводства прогнозируемый объем продаж на основе определенной по регрессионной модели продуктивности следует рассчитывать по формуле (4):

V = Пр*Пог*УТ/100, (4)

где Пр – прогнозная продуктивность животных, ц/гол (гол/гол);

Пог — планируемое среднегодовое поголовье, гол;

УТ – уровень товарности продукции, %.

Аналогичные расчеты необходимо провести по каждому виду сельскохозяйственной продукции, результаты занести в таблицы 1, 2.

Таблица 1 – Прогнозные объемы продаж продукции растениеводства на 2020г

| Виды продук-ции растение-водства | Урожай-ность, ц/га | Площадь посева, га | Коэффици-ент товар-ности | Коэффици-ент корректи-ровки* | Объем продаж |

| 1 | 2 | 3 | 4 | 5 | 6=2*3*4*5 |

| Картофель | 259.04 | 110 | 0,95 | 0,99 | 26799 |

| Пшеница озимая | 26 | 550 | 0,78 | 0,98 | 10 931 |

| Пшеница яровая | 25 | 200 | 0,85 | 0.98 | 4165 |

| .

. и т.д. |

*Вероятность форс-мажорных обстоятельств (гибель посевов, поломка техники и др.)

Таблица 2 – Прогнозные объемы продаж продукции животноводства на 2020г

| Виды продукции животноводства | Продук-тивность, ц/гол | Поголовье, гол | Коэффици-ент товар-ности | Коэффициент корректиров-ки* | Объем продаж |

| 1 | 2 | 3 | 4 | 5 | 6=2*3*4*5 |

| Молоко | 34 | 585 | 0,8 | 0,99 | 15 915 |

| Скот мясной крупный рогатый | 2,5 | 1482 | 0,6 | 0,95 | 6500 |

| .

. И т.д. |

*Вероятность форс-мажорных обстоятельств (падеж животных, поломка техники и др.)

Прогноз цен на сельскохозяйственную продукцию предложено осуществлять на основе анализа складывающихся тенденций на конкретном продуктовом рынке, используя статистические данные о ценах реализации в региональном разрезе, а также данные о продажных ценах отдельных видов сельскохозяйственной продукции на предприятии (формы 9-АПК и 13-АПК за ряд лет).

При этом рекомендуется использовать прием статистического анализа временных рядов – аналитическое выравнивание. Также необходимо учитывать при прогнозе как количественные, так и качественные факторы, влияющие на цены и, соответственно, выручку и с помощью метода экспертных оценок корректировать прогнозные цены.

В идеальном случае при прогнозировании на следующий год целесообразно использовать договорные цены на поставку сельскохозяйственной продукции, если предприятие заключило договоры с покупателями.

Если договоры не заключены и затруднителен сбор данных на конкретном продуктовом региональном рынке, следует использовать вариант экспертного метода определения прогнозных цен, когда определяется средняя арифметическая из мнений о значении цены на сельскохозяйственную продукцию на предстоящий период:

![]() (5)

(5)

где Y1, Y2…Yn — оценки прогнозных цен экспертов, руб.;

n — число экспертов.

Для заполнения первой строки 2110 «Выручка» на прогнозируемый год (следующий за отчетным) Прогнозного отчета о финансовых результатах следует прогнозные объемы продаж (табл. 1-2) умножить на прогнозные цены по продаваемым видам продукции и сложить полученные результаты. Для удобства расчетов рекомендуется составить таблицу 3.

Таблица 3 – Прогнозная выручка от продажи продукции на 2020г

| Виды продукции | Объемы продаж, ц | Цены, руб./ц | Выручка,

тыс. руб. |

| 1 | 2 | 3 | 4=2*3 |

| Продукция растениеводства, всего, в том числе: | * | * | 62322,74 |

| — зерно пшеницы (озимой и яровой) | 15096 | 2175,31 | 32838,48 |

| — картофель | 26799 | 1100,2 | 29484,26 |

| Продукция животноводства,

всего, в том числе: |

* | * | 127498,95 |

| скот мясной крупный рогатый | 6500 | 14400 | 93600 |

| молоко сырое (в физическом весе) | 15 915 | 2130 | 33898,95 |

| Итого | * | * | 189821,69 |

Предлагается также расчет прогнозной выручки по нескольким методам с определением в итоге среднего прогнозного значения. Для исчисления прогнозной выручки вариантами также являются: определение ее на основе экспертных оценок, маркетинговых исследований спроса, предварительного составленного бюджета продаж.

Рекомендуется при необходимости вводить в модель выручки поправочные коэффициенты, учитывающие такие факторы, как:

— коэффициент эластичности, выражающий взаимосвязь между динамикой цены реализации и уровнем покупательского спроса на продукцию;

— проведение рекламных акций, направленных на стимулирование продаж;

— усиление конкурентов, который может негативно сказаться на выручке организации вследствие действий конкурентов по увеличению своей доли рынка и др.

При прогнозировании себестоимости сельскохозяйственной продукции предложен метод поэлементного прогнозирования затрат на основе пропорциональной зависимости показателей. В укрупненном виде в качестве базового показателя следует использовать выручку от продаж, характеризующую масштабы деятельности сельскохозяйственной организации.

Прогнозную величину материальных затрат в составе себестоимости продаж следует определять на основе расчетов материалоемкости продукции по видам или укрупненным группам сельскохозяйственной продукции.

Прогнозные материальные затраты по видам продукции (МЗпр) рассчитываются по формуле (6):

МЗпрi = МЕ текi *Ксрi *Впрi (6)

где МЕ текi – материалоемкость i-го вида продукции в последнем отчетном году;

Ксрi — cреднегодовой коэффициент роста материалоемкости i-вида продукции;

Впрi – прогнозная выручка от продажи i-вида продукции.

Расчет прогнозных материальных затрат целесообразно осуществлять в таблице 4.

Таблица 4 – Определение прогнозных материальных затрат в составе себестоимости продаж

| Виды продукции | Материалоем-кость продукции,

2019 г |

Среднегодовой коэффициент роста материалоемкости | Прогноз-ная выручка, тыс. руб. | Прогнозные материаль-ные затраты |

| 1 | 2 | 3 | 4 | 5 |

| Зерно и семена зерновых и зернобобовых культур (кроме риса) | 0,45 | 0,989 | 32838,48 | 14614,77 |

| молоко | 0,7 | 1,01 | 33898,95 | 23966,57 |

| Итого | * | * |

При прогнозировании материальных затрат можно также использовать в качестве базового показателя не только материалоемкость, но и удельный вес материальных затрат в себестоимости, материалоотдачу, коэффициент оборачиваемости и др.

Прогнозные расходы на оплату труда в составе себестоимости продаж при составлении Прогнозного отчета о финансовых результатах предложено определять через зарплатоемкость продукции по видам или укрупненным группам сельскохозяйственной продукции по формуле (7):

РОТ прi = В прi × ЗЕi × Ксрi, (7)

где РОТ прi — прогнозные расходы на оплату труда i-вида проданной продукции;

В прi — прогнозная выручка от продажи i-вида продукции;

ЗЕ — зарплатоемкость i-вида проданной продукции;

Ксрi — cреднегодовой коэффициент роста зарплатоемкости i-вида проданной продукции.

Отчисления на социальные нужды включают в себя взносы на все предусмотренные законодательством обязательные виды страхования и исчисляются в процентном соотношении от расходов на оплату труда работников. Поэтому величину прогнозных отчислений на социальные нужды предложено определять в процентном соотношении от прогнозных расходов на оплату труда:

О пр. = POT прi × Ротчi (8)

где Pотчi, % — размер отчислений, %.

Для прогнозирования амортизационных отчислений в укрупненном виде следует использовать данные бухгалтерской отчетности по удельному весу амортизации в валовой выручке по формуле (5):

Ауд= Аt /Bt (9)

Более точные расчеты предложено получить, суммируя размер амортизационных отчислений по видам продукции. По видам продукции растениеводства информацию об амортизационных отчислениях следует определять из фактических калькуляций основной и сопряженной продукции, получаемой от каждой сельскохозяйственной культуры. По видам продукции животноводства – из фактических калькуляций молока, приплода, прироста живой массы, яиц, шерсти и др. продукции; во вспомогательных производствах – из калькуляций работ и услуг; в промышленных производствах – из калькуляций видов изготовленной продукции и изделий.

Для прогнозирования прочих затрат предлагается использовать метод экстраполяции. При этом для определения прогнозных прочих затрат в растениеводстве с разбивкой по объектам учета целесообразно использовать данные сводного аналитического регистра – Лицевого счета (производственного отчета) или Ведомости аналитического учета затрат на производство. Если прогнозирование осуществляется по видам продукции, приемлемым вариантом является также использование формы 9-АПК: прочие затраты там не указаны, но вычитанием из общей суммы затрат материальных, затрат на оплату труда с отчислениями на социальные нужды, затрат на содержание основных средств можно получить и их сумму.

В отраслевом разрезе (растениеводство, животноводство) и в целом по предприятию одним из вариантов исходной информации определения прочих затрат также является форма 8-АПК «Отчет о затратах на основное производство». При этом размер прочих затрат в составе себестоимости продаж в данном случае необходимо скорректировать на средний уровень товарности продукции.

После определения прогнозных элементов затрат предложено определить прогнозную себестоимость сельскохозяйственной продукции. Для этого рекомендуется составить сводную таблицу прогнозной себестоимости продаж (табл. 5) на основе определенных ранее элементов.

Таблица 5 – Прогнозная себестоимость продаж на 2020 г, тыс. руб.

| Затраты | Растениеводство | Животноводство | Всего |

| Материальные затраты | 20612,96 | 46500,20 | 67 113,16 |

| Затраты на оплату труда с отчислениями на соц. нужды | 7582,33 | 27149,64 | 34 731,97 |

| Амортизация | 8 549,38 | 10337 | 18 886,38 |

| Прочие | 6881,25 | 7772,4 | 14 653, 65 |

| Итого | 43625,92 | 91759.24 | 135 385,16 |

По строке 2120 Прогнозного отчета о финансовых результатах в данном случае будет отражаться сумма 135 385,16 тыс. руб.

Прогнозная валовая прибыль определяется как разность между прогнозной выручкой и прогнозной себестоимостью. Коммерческие и управленческие расходы предлагается интегрально оценить как разницу между прогнозной валовой прибылью и прибылью от продаж, рассчитанных по среднеотраслевой норме с использование данных Росстата.

Если в учетной политике сельскохозяйственного предприятия определено, что управленческие и коммерческие расходы признаются полностью в себестоимости проданной в отчетном периоде продукции (работ, услуг) в качестве расходов по обычным видам деятельности (списывается со счета 26 на счет 90), то валовая прибыль будет совпадать с прибылью от продаж. В таком случае, по данным таблиц 3 и 4, прогнозная прибыль от продажи продукции (строка 2200 Прогнозного отчета о финансовых результатах) в 2020г будет равна:

189 821,69 тыс. руб. — 135 385,16 = 54 436, 53 тыс. руб.

Прогнозирование финансового результата от прочих видов деятельности

При составлении прогноза прочих доходов и расходов, сельскохозяйственных организаций, предложено использовать метод пропорциональной зависимости показателей, который определяется путем умножения определенной ранее прогнозной величины выручки на соответствующий показатель их удельного веса:

Pi пр = V пр × УВi (10)

Осуществить прогноз финансового результата от прочих видов деятельности рекомендовано также с помощью метода наименьших квадратов, который позволяет прогнозировать будущие значения показателей прочих доходов и расходов на основе его предыдущих значений. Он заключается в приближении анализируемого показателя математической функцией, в простейшем случае – линейной, то есть функции вида: y=ax+b.

Для известных значений xi, yi запишем систему уравнений (11-12):

![]() (11)

(11)

![]()

(12)

Если через x обозначить год, приняв 2018 г. за точку отсчета (x=0), а через y прогнозируемый показатель, то для 2020 г. (x=2) решение системы будет следующим:

![]()

Экстраполяция прочих доходов и расходов методом наименьших квадратов представлена в таблице 6.

Таблица 6 – Прогноз финансового результата от прочих видов деятельности

| Показатели | 2017 г. | 2018 г. | 2019 г. | Прогноз на 2020 г. | Относительное отклонение в % к 2019 г. |

| Прочие доходы | 3835 | 1289 | 4479 | 3845 | 85,85 |

| Прочие расходы | 3157 | 1308 | 5254 | 5337 | 101,58 |

Аналогичным образом определяется прогнозная выручка и себестоимость на единицу продукции и объемы ее реализации сельскохозяйственной продукции, а также рассчитываются прогнозируемые значения валовой прибыли по каждому виду сельскохозяйственной продукции и в целом по предприятию и соответственно чистой прибыли.

Определение прогнозной чистой прибыли (убытка)

При составлении прогноза чистой прибыли предложено использовать также метод пропорциональной зависимости показателей и метод наименьших квадратов.

Однако, в случае убыточности сельскохозяйственной организации вместо метода «пропорциональной зависимости показателей», логичнее применить метод формул (13):

ПЧ пр =V пр×R продаж (13)

где ПЧ пр – прогнозное значение чистой прибыли (убытка)

R продаж – рентабельность (убыточность) продаж (отчетного года, среднее значение за отчетный период, выровненное значение)

Прибыль (убыток) до налогообложения определяется с учетом прогнозных значений прочего финансового результата, а также рассчитанных процентов к уплате (14):

Ппр.о = Ппр.п — ФРпр – Пу (14)

Проценты к уплате предложено рассчитывать с учетом остатков задолженностей по долгосрочным и краткосрочным кредитам и займам на начало прогнозного года, а также заданных процентных ставок:

Пу = ДОо × rо + КОо × rк (15)

Где КОо, ДОо, – соответственно долгосрочные и платные краткосрочные обязательства.

Текущий налог на прибыль рассчитывается по формуле (16):

Нпр = Ппр.о × Сп. (16)

Чистая прибыль (убыток) прогнозируется по формуле (17):

Ппр.ч = Ппр.о – Нпр (17)

Иллюстрация приведенного выше алгоритма прогнозирования показателей отчета о финансовых результатах представлена в таблице 7.

Таблица 7 – Прогноз чистой прибыли

| Показатели | 2019 г. | Прогноз | ||

| 2020 г. | 2021 г. | 2022 г. | ||

| Проценты к уплате | 1604 | 4847 | 5279 | 5376 |

| Прибыль до налогообложения | 16272 | 20534 | 25772 | 29674 |

| Текущий налог на прибыль | 3254 | 4107 | 5154 | 5935 |

| Чистая прибыль | 13018 | 16427 | 20620 | 23739 |

3.Разработка текста Методических рекомендаций по формированию Отчета о движении денежных средств в сельскохозяйственных организациях

Актуальность темы. В современных условиях большое значение имеет представление финансовой отчетности как методом начисления (когда факты хозяйственной жизни отражаются в момент их происхождения, а не оплаты и доходы соответствуют расходам), а также монетарным способом (когда факты хозяйственной жизни отражаются в момент их оплаты). Для представления финансовой отчетности монетарным способом формируется «Отчет о движении денежных средств».

Впервые для сельскохозяйственных организаций разработан порядок составления такого отчета учитывающего специфику отрасли. Необходимость подготовки Методических рекомендаций по заполнению отчета о движении денежных средств в сельскохозяйственных организациях обусловлена тем, что Совет по Международным стандартам по финансовой отчетности ввел в обращение форму «Отчета о движении денежных средств» в 1994 году, Минфин Российской Федерации утвердил приказом от 02.02.2011 №11н Положение по бухгалтерскому учету «Отчета о движении денежных средств» (ПБУ 23/2011), таким образом, возникла необходимость в методических рекомендациях для сельскохозяйственных организаций с учетом актуальных рекомендаций Минфина РФ и специфики отрасли.

Результатом научно-исследовательской работы явилась разработка новых Методических рекомендаций по формированию Отчета о движении денежных средств в сельскохозяйственных организациях с учетом потребностей различных групп пользователей и особенностей сельского хозяйстваю (Приложение 3).

Научная новизна и практическая значимость методических рекомендаций заключается в подходе к классификации денежных потоков от текущих, инвестиционных и финансовых операций, комплексной организации бухгалтерского учета приходных и расходных операций.

Методические рекомендации состоят из 6 разделов.

Разделы «Общие положения» и «Основные термины и определения» включают в себя информацию о нормативных основах, терминах и определениях. Сформулировано предназначение «Отчета о движении денежных средств» пользователям: руководителям организации, потенциальным и реальным инвесторам для оценки способности организации по выполнению своих обязательств перед кредиторами, по выплате дивидендов, по финансированию инвестиций, по дополнительному привлечению средств со стороны и в других случаях.

В разделе 3 «Структура и форма Отчета о движении денежных средств»

представлена информация о движении денежных средств в зависимости от характера операций, с которыми они связаны, а также от того каким образом информация о них используется для принятия решения пользователями бухгалтерской отчетности, классифицируя их по текущей, инвестиционной или финансовой деятельности, что и предопределяет структуру отчета. Изложены рекомендации о порядке расчета денежных потоков по видам деятельности на конкретных примерах.

Раздел 4 «Методы составления отчета о движении денежных средств» содержит характеристику прямого и косвенного метода составления отчета о движении денежных средств.

Прямой метод заключается в том, что для заполнения отчета используется информация по видам потоков денежных средств в разрезе текущей, инвестиционной и финансовой деятельности из данных бухгалтерского учета, который позволяет показать основные источники притока и направления оттока денежных средств, делать оперативные выводы о достаточности средств для платежей по различным текущим обязательствам. Недостатком прямого метода является то, что он не раскрывает взаимосвязи Бухгалтерского баланса, Отчета о финансовых результатах с Отчетом о движении денежных средств.

Для представления взаимосвязи между величиной чистой прибыли (убытка) и изменением денежных средств формируется Отчет косвенным методом, при котором чистая прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов, текущих обязательств в бухгалтерском балансе, неденежные доходы (расходы), а также прибыли (убытки) от финансовой и инвестиционной деятельности. При достаточной степени детализации учета движения денежных средств составление Отчеты составленные прямым и косвенным методами дополняют друг друга и используются в комплексном анализе.

В 5 разделе «Порядок составления Отчета о движении денежных средств» изложены рекомендации по порядку составления Отчета по трем основным направлениям деятельности сельскохозяйственной организации: основной(текущей), инвестиционной и финансовой. Подробно даны по каждой строчке Отчета практические рекомендации по их заполнению, в корреспонденции с бухгалтерскими счетами.

Раздел 6 «Рекомендации по заполнению Отчета о движении денежных средств» содержит порядок заполнения Отчета о движении денежных средств на конкретном примере. Для пользователей предоставлены увязки значений отдельных строк между собой и с показателями баланса.

В новых Методических рекомендациях по заполнению отчета о движении денежных средств в сельскохозяйственных организациях разработаны классификации денежных потоков и корреспонденция счетов в соответствии с планом счетов для сельскохозяйственных организаций.

Денежные потоки от текущих операций отражают поступление и расход денег, связанный с осуществлением обычной деятельности организации, приносящей выручку. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) организации от продаж.

Таблица 1 — Классификация денежных потоков от текущих операций

| Поступления | Выручка от продажи товаров (работ, услуг) (пп. «а» п. 9 ПБУ 23/2011) |

| Арендные платежи, роялти, комиссионные и иные аналогичные денежные потоки (пп. «б» п. 9 ПБУ 23/2011, абз. 2, 3 п. 7 ПБУ 9/99) | |

| Проценты по дебиторской задолженности покупателей (заказчиков) (пп. «ж» п. 9 ПБУ 23/2011) | |

| Денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочных перспективе (как правило, в течение 3 месяцев – устанавливается учетной политикой организации) (пп. «з» п. 9 ПБУ 23/2011) | |

| Проценты за пользование на расчетном счете по договору банковского счета (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694) | |

| Платежи | Платежи поставщикам, подрядчикам (пп. «в» п. 9 ПБУ 23/2011) |

| Выплаты в пользу работников, включая НДФЛ, платежи по исполнительным листам (пп. «г» п. 9 ПБУ 23/2011, приложение к письму Минфина России от 28.12.2014 №07-04-18/01) | |

| Уплата налога на прибыль от обычной деятельности (пп. «д» п. 9 ПБУ 23/2011) | |

| Уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов** (пп. «е» п. 9, п. 13 ПБУ 23/2011, п. 7 ПБУ 15/2008) | |

| Уплата страховых взносов (приложение к письму Минфина России от 22.01.2016. №07-04-09/2355) |

Кроме того, денежные потоки организации, которые не могут быть однозначно классифицированы, отражаются в Отчете о движении денежных средств как денежные потоки от текущих операций (п. 12 ПБУ 23/2011).

Информация о поступлении средств формируется на основании дебетовых оборотов по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (кроме субсчета 55-3 «Депозитные счета») и в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». При этом выбираются суммы, связанные с оплатой продукции (товаров, работ, услуг), включая НДС.

Информация о расходовании формируется на основании кредитовых оборотов счетов 50, 51, 52, 55 и в корреспонденции с дебетом счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76, 68 «Расчеты по налогам и сборам», 69 «Расчеты по обязательному социальному страхованию».

Денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам в отчете отражаются без косвенных налогов (НДС и акцизов). Также НДС и акцизы нужно вычленять из денежных эквивалентов.

Денежные потоки от инвестиционных операций связаны с приобретением, созданием или выбытием внеоборотных активов.

Таблица 2 — Классификация денежных потоков от инвестиционных операций

| Поступления | От продажи внеоборотных активов (пп. «в» п. 10 ПБУ 23/2011) |

| От продажи акций и долей в других организациях, долговых ценных бумаг (прав требования), за исключением краткосрочных, приобретаемых с целью перепродажи в течение 3 месяцев (пп. «д» п. 10 ПБУ 23/2011) | |

| Возврат займов, предоставленных другим лицам (пп. «ж» п. 10 ПБУ 23/2011) | |

| Дивиденды и аналогичные поступления от участия в других организациях (пп. «к» п. 10 ПБУ 23/2011) | |

| Поступления процентов по долговым финансовым вложениям (за исключением приобретенных с целью перепродажи в течение 3 месяцев) (пп. «л» п. 9 ПБУ 23/2011) | |

| Поступления от продажи долговых ценных бумаг, прав требования денежных средств к другим лицам (за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе) (пп. «и» п. 9 ПБУ 23/2011) | |

| Платежи | Платежи поставщикам, подрядчикам и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, включая затраты на НИОКР (пп. «а» п. 10 ПБУ 23/2011) |

| Платежи в связи с приобретением акций (долей участия) в других организациях, долговых ценных бумаг (прав требования), за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе) (пп. «г» п. 10 ПБУ 23/2011) | |

| Предоставление займов другим лицам (пп. «е» п. 10 ПБУ 23/2011) | |

| Уплата процентов по долговым обязательствам, включаемых в стоимость инвестиционных активов (пп. «б» п. 10, п. 13 ПБУ 23/2011, п. 7 ПБУ 15/2008) |

Информация о поступлении средств от продажи основных средств и других внеоборотных активов, от продажи ценных бумаг формируется на основании дебетовых оборотов по счетам 50, 51, 52, субсчета «Денежные эквиваленты» счета 58 «Финансовые вложения» (за минусом полученного НДС) и в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Сумма фактически поступивших организации дивидендов формируется по дебетовым оборотам счетов 50, 51, 52 в корреспонденции со счетами 91 «Прочие доходы и расходы» и 76.

Информация о расходовании формируется на основании кредитовых оборотов счетов субсчетов счета 58 в корреспонденции с дебетом счетов 60, 70, 76, 68, 69.

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Таблица 3 — Классификация денежных потоков от финансовых операций

| Поступления | Денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей участия (пп. «а» п. 11 ПБУ 23/2011)* |

| Поступления от выпуска облигаций, векселей и других долговых ценных бумаг (пп. «д» п. 11 ПБУ 23/2011) | |

| Получение кредитов и займов от других лиц (пп. «е» п. 11 ПБУ 23/2011) | |

| Платежи | Платежи собственникам за выкупленные у них акции или в связи с их выходом из состава участников (пп. «б» п. 11 ПБУ 23/2011) |

| Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (пп. «в» п. 11 ПБУ 23/2011) | |

| Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг (пп. «д» п. 11 ПБУ 23/2011) | |

| Возврат кредитов и займов, полученных от других лиц

(пп. «ж» п. 11 ПБУ 23/2011) |

*)Поступление денежных средств от учредителей, акционеров, участников, собственников организации в счет вкладов, взносов при формировании уставного фонда в качестве безвозмездного финансирования, вкладов в имущество общества не признаются доходами организации. Но при этом полученные средства отражаются в Отчете движения денежных средств в составе денежных потоков от финансовых операций независимо от того, изменяется ли в связи с этим размер и номинальная стоимость доли акционеров в уставном капитале

Информация о поступлениях денежных средств от эмиссии акций и иных долевых бумаг формируется по дебетовому обороту счетов 50, 51, 52 в корреспонденции со счетом 75, субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Информация о поступлении от займов и кредитов, предоставленных другими компаниями, формируется по данным дебетового оборота счетов учета денежных средств (50, 51, 52, 55) и денежных эквивалентов (58) в корреспонденции с кредитовыми оборотами счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Практическая значимость представлена расширенным набором операций и расчетами по конкретным видам деятельности сельскохозяйственных организаций. В частности, в расходных операциях по текущей деятельности предлагается выделить денежные потоки, связанные с оплатой удобрений, кормов, средств защиты, по инвестиционной деятельности – оплату расходов по формированию животных основного стада, по финансовой деятельности – потоки, связанные с субсидированием сельскохозяйственного производства. Результирующий денежный поток в отчете формируется следующим образом:

«Остаток денежных средств и денежных эквивалентов на начало отчетного периода» отражается сумма остатка денежных средств и денежных эквивалентов, имеющихся у организации на начало года. Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях, где также представляется увязка сумм, представленных в ОДДС, с соответствующими статьями бухгалтерского баланса. При заполнении «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» используется дебетовое сальдо по счетам 50, 51, 52, 55, 57 на начало отчетного года плюс дебетовое сальдо по счетам 58 (аналитические счета учета денежных эквивалентов) и 76 (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями) на начало отчетного периода.

Остаток денежных средств и денежных эквивалентов в иностранной валюте на начало отчетного периода отражается в ОДДС в рублях в сумме, определенной по курсу иностранной валюты к рублю, установленному Банком России на 31 декабря предыдущего отчетного года. При отсутствии такого курса иностранной валюты к рублю используется кросс-курс соответствующей валюты, рассчитанный исходя из курсов иностранных валют, установленных Банком России. «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» отражается сумма остатка денежных средств и денежных эквивалентов на конец года.

Состав денежных средств и денежных эквивалентов на конец отчетного года раскрывается организацией в пояснениях, где также представляется увязка сумм, представленных в Отчете о движении денежных средств, с соответствующими статьями Бухгалтерского баланса.

Не должны отражаться в бухгалтерском учете на счетах учета денежных средств остатки денежных средств на счетах, открытых в кредитной организации, у которой на отчетную дату Банком России отозвана лицензия на осуществление банковских операций. Эти суммы представляют собой дебиторскую задолженность банка, учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами»

По строке «Величина влияния изменений курса иностранной валюты по отношению к рублю» отражается общая курсовая разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отдельно от текущих, инвестиционных и финансовых денежных потоков организации.

Даны рекомендации по расчету показателей движения денежных средств по каждой статье отчета.

Проверка правильности заполнения формы «Отчет о движении денежных средств» должна быть подтверждена внутриформенными увязками, предназначенными для сверки показателей внутри одной формы и межформенными увязками, предназначенными для сверки показателей между разными формами.

При обнаружении неправильного заполнения форма подлежит обязательному исправлению.

Проверка правильности заполнения подтверждается внутриформенными увязками, при которых контрольным соотношением является равенство между следующими показателями формы «Отчет о движении денежных средств»:

— Строка 4110 «Поступления – всего» = строка 4111 + строка 4112 + строка 4113 + строка 4114 + … + строка 4119;

— Строка 4120 «Платежи – всего» = строка 4121 + строка 4122 + строка 4123 + строка 4124 + … + строка 4129;

— Строка 4100 «Сальдо денежных потоков от текущих операций» = Строка 4110 «Поступления – всего» + Строка 4120 «Платежи – всего»;

— Строка 4210 «Поступления – всего» = строка 4211 + строка 4212 + строка 4213 + строка 4214 + … + строка 4219;

— Строка 4220 «Платежи – всего» = строка 4221 + строка 4222 + строка 4223 + строка 4224 + … + строка 4229;

— Строка 4200 «Сальдо денежных потоков от инвестиционных операций» = Строка 4210 «Поступления – всего» + Строка 4220 «Платежи – всего»;

— Строка 4310 «Поступления – всего» = строка 4311 + строка 4312 + строка 4313 + строка 4314 + … + строка 4319;

— Строка 4320 «Платежи – всего» = строка 4321 + строка 4322 + строка 4323 + строка 4324 + … + строка 4329;

— Строка 4300 «Сальдо денежных потоков от финансовых операций» = Строка 4310 «Поступления – всего» + Строка 4320 «Платежи – всего»;

— Строка 4400 «Сальдо денежных потоков за отчетный период» = строка 4100 «Сальдо денежных потоков от текущих операций» +/- строка 4200 «Сальдо денежных потоков от инвестиционных операций» +/- строка 4300 «Сальдо денежных потоков от финансовых операций»;

— Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» = строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» +/- строка 4400 «Сальдо денежных потоков за отчетный период»;

— Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» графа «За предыдущий год» должна совпадать с графой «За отчетный год» строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода»;

— Графа «За предыдущий год» строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» переносится показатель графы «За отчетный год» строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» из ОДДС за предыдущий год.

Проверка правильности заполнения формы «Отчет о движении денежных средств» должна быть подтверждена межформенной увязкой, при которой контрольным соотношением является равенство следующих показателей:

— Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» = строке бухгалтерского баланса 1250 предыдущего года.

— Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» = строке бухгалтерского баланса 1250 на 31 декабря отчетного года.

Рекомендовано для учета специфики сельскохозяйственных организаций закрепить в учетной политике применение дополнительных статей в Отчете о движении денежных строк.

4.Актуализация текста Методических рекомендаций по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве

Результатом научно-исследовательской работы по этому разделу является актуализация текста Методических рекомендаций по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве (Приложение 4) и рационализация методики оценки и бухгалтерского учета биологических активов и результатов их биотрансформации в сельском хозяйстве.

Актуализация текста, изменения и дополнения. Изменения и дополнения внесены в раздел I «Общие положения», в частности п.2 сформулировано применение Методических рекомендаций по отношению учета объектов (биологических активов, сельскохозяйственной продукции), здесь же предусмотрена возможность сельскохозяйственным организациям самостоятельно решать в учетной политике признание плодовых культур, выращиваемые для продажи (до плодоносящего возраста), биологическими активами. Не признаваемые же плодовые культуры (в плодоносящем возрасте) рекомендуется учитывать в составе основных средств. Существенные изменения и дополнения внесены в п. 3, 4, 5 (растения, которые не относятся к плодовым культурам, общие характеристики сельскохозяйственной деятельности, в отношении каких объектов не применяются данные Методические рекомендации).

В п.6 приведены новые определения всех понятий и терминов, используемых в данных Методических рекомендациях: сельскохозяйственная деятельность; биотрансформация; биологические активы; сельскохозяйственная продукция; сбор продукции; группа биологических активов; справедливая стоимость; затраты на продажу; государственные субсидии.

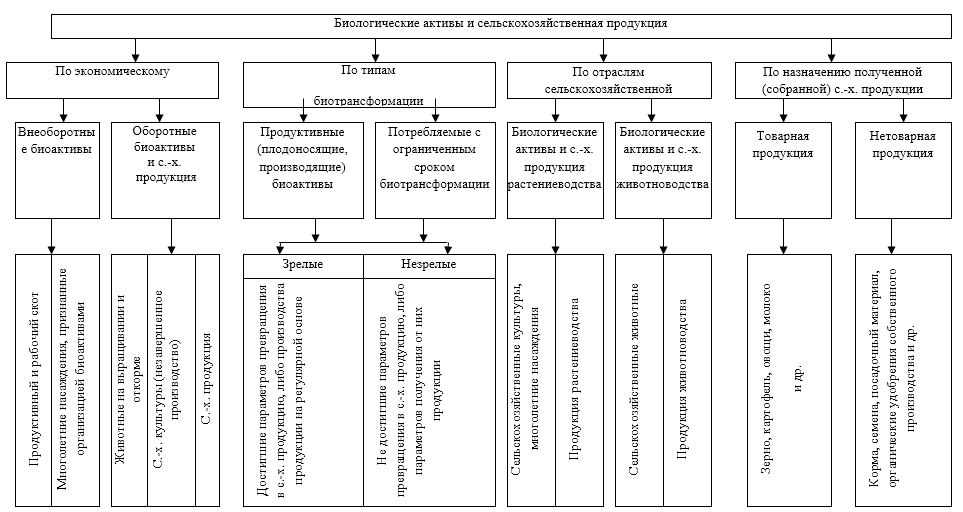

Актуализирован текст п.7-9 (условия признания биологических активов и сельскохозяйственной продукции; единица бухгалтерского учета биологических активов и сельскохозяйственной продукции, их группировка по однородным группам и подгруппам). В п.9 рекомендована расширенная классификация биологических активов и сельскохозяйственной продукции, обеспечивающая надлежащую организацию их бухгалтерского учета в оценке по справедливой стоимости за вычетом затрат на продажу (рисунок 1).

Существенные изменения внесены в текстовую часть раздела II «Концептуальные основы организации бухгалтерского учета биологических активов и результатов их биотрансформации по справедливой стоимости», в частности, введены новые пункты 10 и 11, характеризующие концептуальные основы и направления развития учета биологических активов и сельскохозяйственной продукции по справедливой стоимости за вычетом затрат на продажу, использование этой информации для реальной оценки имущественного и финансового состояния организации. Актуализация осуществлена п. 12-15 по вопросам использования не только справедливой стоимости, но и альтернативных стоимостных категорий для оценки биологических активов и сельскохозяйственной продукции. Изменения и дополнения внесены в пункты 16-20, где обоснованы концептуальные основы учета и оценки биологических активов и сельскохозяйственной продукции по справедливой стоимости в соответствии с МСФО 41 «Сельское хозяйство» и предстоящими изменениями отечественной нормативной базы.

В разделе III «Объекты бухгалтерского учета сельскохозяйственной деятельности» уточнены объекты бухгалтерского учета в сельскохозяйственной деятельности (в частности, из объектов исключены плодоносящие многолетние насаждения и включены не плодоносящие многолетние насаждения, предназначенные для продажи) и варианты организации методики синтетического и аналитического учета биологических активов и сельскохозяйственной продукции в пунктах 21-23 Методических рекомендаций.

Рисунок 1 – Классификация биологических активов и сельскохозяйственной продукции

Рекомендации по порядку признания биологических активов и сельскохозяйственной продукции по справедливой стоимости. Предложены способы определения справедливой стоимости. Существенные изменения и дополнения внесены в раздел IV «Порядок оценки биологических активов и результатов их биотрансформации по справедливой стоимости» (п. 24-45), которые заключаются в новых изменениях в каждом пункте данного раздела, в связи с предстоящим принятием отечественных федеральных стандартов «Запасы» и «Основные средства», а также новой редакцией МСФО 41 «Сельское хозяйство». В частности, здесь предложен порядок признания биологических активов и сельскохозяйственной продукции, а также доходов и расходов при их оценке по справедливой стоимости за вычетом затрат на продажу, которые в последующем в бухгалтерском учете относятся на финансовые результаты организации.

В российских сельскохозяйственных организациях большая часть произведенной ими продукции используется для собственных нужд (корма, семена, посадочный материал и др.). В связи с этим, в российских сельскохозяйственных организациях фактические финансовые результаты, как результаты от биотрансформации биологических активов, определить на дату окончания каждого отчетного периода практически нет возможности. Однако по состоянию на конец отчетного года можно выявить этот результат, как с целью бухгалтерской (финансовой) отчетности, так и с целью управления. При этом доходы и расходы, возникающие при первоначальном признании биологических активов и сельскохозяйственной продукции по справедливой стоимости за вычетом затрат на продажу, а также от последующих изменений справедливой стоимости биологических активов следует учитывать исходя из допущения временной определенности фактов хозяйственной жизни.

В разделе V «Способы определения справедливой стоимости для оценки биологических активов и результатов их биотрансформации» (п. 46-54) разработаны новые методы определения справедливой стоимости для оценки биологических активов и сельскохозяйственной продукции в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Сельскохозяйственные организации вынуждены, бывают продавать свою продукцию на нескольких рынках (местах) реализации и выделить из них наиболее подходящий для справедливого ценообразования практически невозможно. Поэтому рекомендуются ниже приведенные способы расчета справедливой стоимости биологических активов и сельскохозяйственной продукции.

Справедливая стоимость для оценки сельскохозяйственной товарной (готовой) продукции за вычетом затрат на продажу определяется по формуле:

Стп = СР – ЗП (1),

где Стп – справедливая стоимость 1ц данного вида (группы) сельскохозяйственной товарной (готовой) продукции за вычетом затрат на продажу на момент ее сбора (получения), руб.; СР – средняя рыночная стоимость 1ц данного вида (группы) сельскохозяйственной товарной (готовой) продукции за вычетом затрат на продажу на момент ее признания (сбора), руб.; ЗП – затраты на продажу в расчете на 1ц данного вида (группы) сельскохозяйственной товарной (готовой) продукции, руб.

При этом средняя рыночная стоимость 1 ц данного вида (группы) сельскохозяйственной товарной (готовой) продукции определяется по следующей формуле:

![]() (2),

(2),

где СР – средняя арифметическая взвешенная рыночная стоимость единицы данного вида (группы) сельскохозяйственной товарной (готовой) продукции, руб.; Р1 – рыночная цена (стоимость) единицы данного вида (группы) сельскохозяйственной товарной (готовой) продукции в отчетном периоде на рынках (местах) ее продажи данной организацией, руб.; К1 – объем (количество) данного вида (группы) сельскохозяйственной товарной (готовой) продукции, проданной на рынках (местах) ее реализации в отчетном периоде, ц.

Далее по расчетной справедливой стоимости (Стп) за вычетом затрат на продажу оценивается вся произведенная в отчетном периоде данный вид (группа) сельскохозяйственная товарная (готовая) продукция в момент ее сбора (получения) с биологических активов (сельскохозяйственных культур, животных):

СВП = Стп × Q (3),

где СВП – справедливая стоимость данного вида (группы) всей (валовой) сельскохозяйственной товарной (готовой) продукции, тыс. руб.; Q – объем (валовое количество) произведенной в отчетном периоде данного вида (данной группы) сельскохозяйственной товарной (готовой) продукции в момент ее сбора (получения) с биологических активов, ц.

Пример: валовое производство молока в момент признания – 500ц; средняя рыночная цена 1ц молока составила 2400 руб., затраты на продажу 1ц молока – 100 руб. Отсюда справедливая стоимость 1ц молока составит:

Стп = 2400 – 100 = 2300 руб. Справедливая стоимость всей валовой продукции: СВП = 500 × 2300 = 1150 тыс. руб.

Справедливую стоимость нетоварной сельскохозяйственной продукции, то есть справедливую стоимость кормов (таких, как сено, солома, зеленая масса и др.) собственного производства и побочной продукции растениеводства следует определять исходя из их хозяйственно-экономической полезности. Если в хозяйстве солома и другие виды побочной продукции растениеводства используются в качестве перегноя или удобрений, то есть запахиваются, то их следует оценивать по полезности как удобрения. При этом справедливую стоимость 1ц соломы и другого вида побочной продукции можно определять по формуле:

Снт = N × Ца + Р × Цф + K × Цк (4),

где Снт — справедливая стоимость 1 ц соломы и другой побочной продукции растениеводства (нетоварной продукции), используемой в хозяйстве в качестве перегноя или удобрений, руб.; N, Р, K – соответственно, содержание в 1 ц соломы и другой побочной продукции растениеводства азота, фосфора и калия, кг; Ца, Цф, Цк – соответственно, покупная цена 1 кг азотных, фосфорных и калийных удобрений, руб.

Такая оценка будет служить в качестве справедливой стоимости указанных видов побочной продукции. Аналогично по вышеприведенной формуле можно определить справедливую стоимость одной тонны органических удобрений (навоза в животноводстве) (таблицы 1, 2).

Таблица 1 – Пример расчета справедливой стоимости 1 ц соломы зерновых культур, используемой на удобрение

| Элементы питания

в соломе |

Содержание в 1 ц соломы питательных веществ, кг | Цена 1 кг минеральных удобрений, руб. | Стоимость элементов питания в 1 ц соломы, руб. |

| Азот (N) | 0,5 | 30,0 | 15,0 |

| Фосфор (P) | 0,25 | 39,0 | 9,75 |

| Калий (K) | 0,8 | 66,0 | 52,80 |

| Итого стоимость 1 ц соломы | — | — | 77,55 |

Таблица 2 – Пример расчета справедливой стоимости 1 т навоза крупного рогатого скота

| Питательные вещества | Содержание питательных веществ в 1т, кг | Цена 1 кг минеральных удобрений, руб. | Стоимость питательных веществ в 1 т навоза, руб. |

| Азот (N) | 4,5 | 30,0 | 135 |

| Фосфор (P) | 2,3 | 39,0 | 89,7 |

| Калий (K) | 5,0 | 66,0 | 330 |

| Итого стоимость 1 ц навоза | Х | Х | 554,7 |

При определении же справедливой стоимости кормов собственного производства, а также побочной продукции, используемой на корм скоту, необходимо исходить из окупаемости кормов полученной продукцией животноводства. Для этого можно использовать следующую методику расчета справедливой цены (стоимости) окупаемости затрат 1ц (ц. корм. ед.) данного (i-го) вида корма (Снп):

![]() (5),

(5),

где СЦж – справедливая цена (стоимость) 1ц данного вида (группы) продукции животноводства, руб.; Узк – удельный вес затрат на корма собственного производства в структуре себестоимости данного вида (группы) продукции животноводства, %; КЭUik – коэффициент эффективности использования обменной энергии i-го вида корма для производства данного вида (группы) продукции животноводства; KEik – содержание кормовых единиц в 1ц i-го вида корма, ц. (методики для определения справедливой стоимости кормов и побочной продукции растениеводства, используемой на корм скоту, приведены в Методических рекомендациях).

Для определения справедливой стоимости кормов и побочной продукции, используемой на корм скоту, рекомендованы применять также другие несколько модифицированные методы, что обеспечивает возможность выбора метода организациям в учетной политике:

а) исходя из справедливой стоимости 1ц овса или 75% от справедливой стоимости 1ц зерна всех видов:

![]() (6),

(6),

или

![]() (7),

(7),

где CРсо – справедливая стоимость 1ц овса, руб.; СРсв — справедливая стоимость 1ц зерна всех видов, руб.;

б) исходя из окупаемости кормов полученной продукцией животноводства:

![]() (8),

(8),

где КПИ – коэффициент продуктивного использования кормов при производстве данного вида продукции животноводства (определяется отношением энергии полученной продукции животноводства на энергию израсходованных на ее производство кормов).

Пример: содержится в 1ц сена 0,46 ц корм. ед.; справедливая стоимость 1ц молока в хозяйстве – 2300 руб., коэффициент эффективности использования данного вида сена при производстве молока – 0,546, коэффициент продуктивного использования энергии кормов в молочном скотоводстве – 0,27. Отсюда справедливая стоимость 1ц данного вида сена составит:

Снт = 2300 × 0,27 × 0,546 × 0,46 = 156,0 руб.

Справедливую стоимость рекомендуется определить по группе животных (СГж) определенной породы и одного и того же возраста и направления использования в организации. При этом можно использовать следующую формулу:

СГж = (Кж × V × СPц) – ЗП (9),

где Кж – количество животных, голов; V – средний живой вес одной головы скота на период оценки (момента признания) по справедливой стоимости, ц; СPц – средняя рыночная стоимость 1ц живой массы скота (животных), руб.; ЗП – затраты на продажу в расчете на 1 ц живого веса животных, руб.

Пример: количество животных (КРС на откорме) – 150 голов; средний живой вес 1 головы – 1,8 ц; рыночная стоимость 1 ц живой массы – 9,7 тыс. руб.; затраты на продажу в расчете на живой вес 150 голов скота – 21,6 тыс. руб. Справедливая стоимость группы КРС составит:

СГж = 150 × 1,8 × 9,7 – 26,6 = 2592,4 тыс. руб.

В данном разделе Методических рекомендаций были предложены также способы определения справедливой стоимости молодняка животных, плодовых культур признанных организацией биологическими активами. Предложены также альтернативные способы определения справедливой стоимости по мере необходимости: равновесная стоимость, дисконтированная стоимость и др.

Все предложенные методы определения справедливой стоимости биологических активов и сельскохозяйственной продукции позволяют с наибольшей степенью объективности и достоверности оценить указанные объекты в бухгалтерском учете и в бухгалтерской (финансовой) отчетности, определять финансовые результаты от биотрансформации биологических активов для формирования соответствующей формы отчетности.