Титульный лист и исполнители

РЕФЕРАТ

Отчет общим объемом 209 страниц содержит 8 иллюстраций, 26 таблиц и приложение.

Актуальность темы научно-исследовательской работы состоит в необходимости: в настоящее на территории России формируется принципиально новая система Государственной кадастровой оценки земельных участков и иных объектов недвижимости. Первые проведенные работы по новой методической и правовой базе продемонстрировали недоработки и неточности в методике, которые требуют осмысления, выявления причин и устранения до следующего тура кадастровой оценки.

Одновременно с этими изменениями в стране проходит реализация Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия и ее подпрограммы «Устойчивое развитие сельских территорий». Несмотря на то, что земельный налог должен являться одним из основных источников наполнения местных бюджетов сельских территорий, а кадастровая оценка – одним из основных инструментов экономического механизма управления территориями, на практике этого не происходит. Тем не менее определение реальной и справедливой кадастровой стоимости земли и объектов капитального строительства на селе и надлежащее использование результатов кадастровой оценки в процессе управления способно обеспечить рост показателей устойчивости сельских территорий и благосостояния жителей.

Предмет исследования – процесс Государственной кадастровой оценки земель сельскохозяйственного назначения.

Объект исследования – земли сельскохозяйственного назначения.

Цель научно-исследовательской работы состоит в совершенствовании теоретических и методических положений Государственной кадастровой оценки земель сельскохозяйственного назначения

В процессе исследования решались следующие задачи:

– сопоставление результатов Государственной кадастровой оценки земель сельскохозяйственного назначения с устойчивостью сельского хозяйства в регионах России;

– сравнительный анализ показателей устойчивого развития сельского хозяйства и ценообразующих факторов кадастровой стоимости земель сельскохозяйственного назначения;

– выявление несоответствия между методикой Государственной кадастровой оценки земель сельскохозяйственного назначения и методикой определения устойчивости развития сельского хозяйства в регионе;

– разработка предложения по изменению методики Государственной кадастровой оценки земель сельскохозяйственного назначения в целях сближения методик оценки кадастровой стоимости и устойчивости сельского хозяйства и повышения устойчивости развития агропромышленного комплекса.

Для решения сформулированных задач на различных этапах работы использовались следующие методы исследования: общенаучные методы познания, как монографический, сравнительный, индексный, группировок, графический, расчетно-конструктивный, корреляционно-регрессионный, экспериментальный количественный, экономико-математического моделирования, аналитико-информационный, прогнозирования.

Наиболее существенные результаты работы:

— проведены краткая историческая ретроспектива оценки земли и иной недвижимости и обзор литературных источников по теме исследований;

— проанализирован ход и результаты четырех туров Государственной кадастровой оценки земель сельскохозяйственного назначения в России;

— проведен сравнительный обзор факторов устойчивости сельского хозяйства и ценообразующих факторов кадастровой оценки земель сельскохозяйственного использования;

— с помощью корреляционного анализа выявлено несоответствие между методикой Государственной кадастровой оценки земель сельскохозяйственного назначения и методикой определения устойчивости развития сельского хозяйства в регионе;

— разработаны предложения по совершенствованию методики Государственной кадастровой оценки земель сельскохозяйственного назначения в целях сближения методик оценки кадастровой стоимости и устойчивости сельского хозяйства для более справедливой дифференциации стоимостных характеристик и повышения устойчивости развития агропромышленного комплекса.

— составлен проект нормативного документа по внесению изменений в Методические указания о государственной кадастровой оценке.

Введение

В течении 2017-2019 годов на территории России сформировалась принципиально новая система Государственной кадастровой оценки земельных участков и иных объектов недвижимости, нормативную основу которой составили федеральный закон от 3 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке» и «Методические указания о государственной кадастровой оценке» от 12 мая 2017 года. В 2019-2020 году создается налогооблагаемая база, рассчитанная по новым методическим указаниям. Первые проведенные работы по новой методической и правовой базе продемонстрировали недоработки и неточности в методике, которые требуют осмысления, выявления причин и устранения до следующего тура кадастровой оценки.

Одновременно с изменениями в процессе Государственной кадастровой оценки в стране проходит реализация Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия и ее подпрограммы «Устойчивое развитие сельских территорий». Несмотря на то, что земельный налог должен являться одним из основных источников наполнения местных бюджетов сельских территорий, а кадастровая оценка – одним из основных инструментов экономического механизма управления территориями, на практике этого не происходит. Тем не менее определение реальной и справедливой кадастровой стоимости земли и объектов капитального строительства на селе и надлежащее использование результатов кадастровой оценки в процессе управления способно обеспечить рост показателей устойчивости сельских территорий и благосостояния жителей.

Учитывая все вышесказанное, тема настоящего исследования представляется своевременной и актуальной.

Целью научно-исследовательской работы является совершенствование теоретических и методических положений Государственной кадастровой оценки земель сельскохозяйственного назначения.

Для достижения указанной цели решались следующие задачи:

- сопоставление результатов Государственной кадастровой оценки земель сельскохозяйственного назначения с устойчивостью сельского хозяйства в регионах России;

- сравнительный анализ показателей устойчивого развития сельского хозяйства и ценообразующих факторов кадастровой стоимости земель сельскохозяйственного назначения;

- выявление несоответствия между методикой Государственной кадастровой оценки земель сельскохозяйственного назначения и методикой определения устойчивости развития сельского хозяйства в регионе;

- разработка предложения по изменению методики Государственной кадастровой оценки земель сельскохозяйственного назначения в целях сближения методик оценки кадастровой стоимости и устойчивости сельского хозяйства и повышения устойчивости развития агропромышленного комплекса.

Объектом исследования выступают земли сельскохозяйственного назначения.

Предмет исследования – процесс Государственной кадастровой оценки земель сельскохозяйственного назначения.

Научная новизна исследования:

— выявленное надлежащее место факторов устойчивости в системе Государственной кадастровой оценки земель сельскохозяйственного назначения;

— разработанная методология учета уровня устойчивости при определении кадастровой стоимости земель сельскохозяйственного назначения;

— уточненные методические положения кадастровой оценки земель сельскохозяйственного назначения.

Научная и практическая ценность полученных результатов: научная значимость НИР состоит в дополнительном уточнении теоретических и методических положений Государственной кадастровой оценки земель сельскохозяйственного назначения с учетом требований устойчивого развития сельского хозяйства.

Практическая значимость НИР состоит в предложениях по изменению методических указаний, по которым государственные бюджетные учреждения проводят Государственную кадастровую оценку земель, что позволит использовать результаты оценки в целях повышения устойчивости развития сельского хозяйства

Основные результаты исследования докладывались на 5 международных конференциях:

- втором международном симпозиуме «Науки о Земле: история, современные проблемы и перспективы», 10.03.2020 г.;

- Международной конференции «Столыпинские чтения», 20.04.2020 г.;

- II-й Международной научно-практической конференции факультета землеустройства и кадастров Воронежского государственного аграрного университета, 30.04.2020 г.;

- Международной научно-практической конференции «Итоги и перспективы развития агропромышленного комплекса-2020» 21-22.05.2020 г.;

- Международной научно-практической конференции «Цифровизация землепользования и кадастров: тенденции и перспективы», 25.09.2020.

За время выполнения научно-исследовательской работы по теме исследования были опубликованы 8 научных публикаций, в т.ч. 1 статья в издании, входящем в международную базу Scopus, 3 в журналах, включенных в список в ВАК РФ и в ядро РИНЦ:

- Варламов, А.А. Анализ информационного обеспечения проведения государственной кадастровой оценки земель сельскохозяйственного назначения / А.А. Варламов, С.А. Гальченко, Р.В. Жданова, А.А. Рассказова // Актуальные проблемы землеустройства, кадастра и природообустойства: материалы II международной научно-практической конференции факультета землеустройства и кадастров ВГАУ (30 апреля 2020г.). – Воронеж: ФГБОУ ВО Воронежский ГАУ, 2020. — с.79-83

- Варламов, А.А. Совершенствование методики государственной кадастровой оценки сельскохозяйственных угодий с учетом негативного техногенного воздействия / А.А. Варламов, С.А. Гальченко, А.А. Рассказова, Р.В. Жданова, Т.А. Емельянова / Международный сельскохозяйственный журнал. – 2020. – № 6. – с.4-7

- Гальченко, С.А. Особенности информационного обеспечения определения эффективности использования земель сельскохозяйственного назначения / С.А. Гальченко, А.А. Рассказова // Столыпинский вестник. – 2020. – № 1, Том 2. – с. 29-36

- Гальченко, С.А. Роль информационного обеспечения при определении эффективности использования земель сельскохозяйственного назначения / С.А. Гальченко, А.А. Варламов, А.А. Рассказова, Р.В. Жданова. // Итоги и перспективы развития агропромышленного комплекса: материалы международной научно-практической конференции / сост. Н.А. Щербакова. – с. Соленое Займище. ФГБНУ «ПАФНЦ РАН», 2020. — с. 611-616.

- Гальченко, С.А., Роль ресурсного потенциала для повышения эффективности сельскохозяйственного землепользования / С.А. Гальченко, А.А. Варламов, А.А. Рассказова, Р.В. Жданова // Международный сельскохозяйственный журнал. – 2020. – № 4. – с.5-8

- Гальченко, С.А. Совершенствование методики кадастровой оценки земель сельскохозяйственного назначения в целях повышения устойчивости развития сельского хозяйства / С.А. Гальченко, А.А. Рассказова, Р.В. Жданова, С.И. Комаров // Международный сельскохозяйственный журнал. – 2020. – № 5. – с.5-9

- Рассказова, А.А. Проблемы повышения устойчивости развития cельского / А.А. Рассказова // Международная научно-практическая конференция «Цифровизация землепользования и кадастров: тенденции и перспективы», 25 сентября 2020 — М.: ГУЗ, 2020

- Varlamov A., Galchenko S., Zhdanova R., Borodina O. and Rasskazova A. (2020), “Assessment of the resource potential of agricultural land use for land management purposes”, IOP Conf. Series: Earth and Environmental Science, vol. 579 doi:10.1088/1755-1315/579/1/012143 ((Elsevier SCOPUS)

Раздел 1. Государственная кадастровая оценка земель сельскохозяйственного назначения в России.

1.1 Исторический очерк развития государственной кадастровой оценки земель сельскохозяйственного назначения в России

Рассматривая исторические вехи оценки земель в России, надо сказать, что первые оценочные работы начали проводиться в XV века, когда появились поместья. На тот момент земельная собственность определяла социальный статус человека. Учет же собственности и ее оценка были необходимы при распределении владельцев поместий на службу по гражданскому, военному и придворному ведомствам. Отличительная особенность оценки земельной собственности вплоть до середины XIX была оценка земли с прикрепленным к ней зависимым крестьянством. Первыми «оценщиками» можно считать писцов и подьячих, составлявших писцовые книги по результатам описания и оценки земель. Эти книги использовались для налогообложения.

Важным является то, что на начальном этапе оценка недвижимости проводилась исключительно для целей налогообложения.

С 1765 года по воле императрицы Екатерины II началось проведение генерального межевания согласно Манифесту от 19 сентября 1765 года, целью которого было размежевание земельных дач (населенных и ненаселенных единиц владения) и урочищ по всей территории Российской империи, в рамках которого оценивалось качество земли и размер земельной ренты.

Одновременно проводилось изучение, описание и оценка дворянских имений [49]. Их оценочная характеристика включала следующие сведения:

– о землевладельцах;

– о размерах каждой дачи;

– о количестве дворов (жилых, пустых);

– о количестве душ мужского и женского пола;

– о структуре земельных угодий (пашня, сенокос, лес, усадебная земля, неудобные места);

– о качестве земли;

– о форме земельной ренты.

Принципы межевания земель при Екатерине II заключались в следующем:

– правительство отказалось от проверки владельческих прав на земельную собственность;

– основой для межевания становилось действительное состояние землевладения в границах 1765 года;

– законность землевладения признавалась без документальных свидетельств, только бы оно было бесспорным до 1765 года.

Для осуществления порядка в использовании земель возникла необходимость у государства в проведении специальных землеустроительных работ, осуществлялся целый комплекс землеустроительных работ по учету и оценке качества земель, установлению границ, правовому оформлению земельных участков.

В период Петровских реформ, что относится к середине XVIII в. была поставлена цель оценить недвижимое имущество для его налогообложения. В России первое упоминание об оценки недвижимости появились в 1861 году после отмены крепостного права при создании фискального кадастра.

Реформа 1861 года — оценка стоимости крестьянских землевладений. Хотелось бы отметить, что Крестьянская реформа в России практически завершала общеевропейский этапы преобразований в аграрном секторе, снимая серьезные ограничения перехода к индустриально-капиталистическому хозяйству.

Непосредственно предпосылки к проведению кадастровых работ, составной частью которых являлась и оценка недвижимости, возникли в России в 1861 году после отмены крепостного права в связи с необходимостью формирования земского бюджета. Размер налогообложения так называемых «недвижимых имуществ» определялся их доходностью и ценностью.

До XIX в. можно говорить о некоторых прототипах оценки недвижимости. Земля, являясь объектом оценки имела к себе повышенный интерес, с конца XV века — в России проблема собственности на землю и земельные отношения всегда находились в центре социально-экономического и политического развития, а земельная оценочная деятельность была специальным направлением государственной политики.

В 1883 г. восьмого июня были приняты «Правила об оценке недвижимых имуществ для обложения земскими сборами».

В 1893 г. восьмого июня был издан Закон «О переоценке всех видов недвижимого имущества в России» и утверждены «Правила оценки недвижимых имуществ». [48]

Недостатком оценочной системы, установленной законом 1893 года, было то, что оценочные комиссии в различных уездах действовали, в значительной степени, независимо друг от друга. [122] Единой системы оценки не только в масштабах Российской империи, но даже и в масштабе отдельной губернии так и не сложилось.

В тот период на многих территориях губерний России земские статистические работы начали выполнять для целей оценки недвижимости, в 1888 году подушный налог был окончательно заменен для бывших крестьян поземельным налогом, у правительства России возникла необходимость в сведениях о ценности и доходности основного вида имущества – недвижимости [47]. Поэтому весьма актуальным на государственном уровне стал вопрос о принятии единообразного подхода к вопросам оценки как земли, так и городской недвижимости.

Имея в виду будущую реформу земского налогообложения, правительство России 8 июня 1893 года издало закон о переоценке всех видов недвижимого имущества в 34 губерниях. Одновременно с законом, были утверждены «Правила оценки недвижимых имуществ», а 4 июня 1894 года министр финансов Витте утвердил инструкцию по разъяснению закона [138].

Главная роль в установлении оценочных норм по закону 1893 года отводилась уездным оценочным комиссиям, которые лучше знали местные условия.

Министр финансов Витте 4 июня 1894 г. утвердил Инструкцию в целях разъяснения положений вышеуказанного закона.

В 1899 г. 18 января был принят Закон «Об оценке недвижимого имущества». Государство увеличило финансирование для целей проведения работ по оценке и возложило ответственность за их проведение не только уездным оценочным комиссиям, но и земским управам. Что послужило эффектом ускорения оценочных работ в следующие два года после принятия нового закона. В настоящее время подобные работы относятся к категории массовой оценки недвижимости.

В Материалах для оценки земель Владимирской губернии, т. II, выпуск I, 1899 года на стр. 194 можно прочитать следующее: «Для определения доходности земель применяются обыкновенно три способа. Доходность определяется или по размеру существующих арендных плат, или путем исчисления выручек и затрат, или по смешанному способу, когда выручки исчисляются по урожайности или хлебным ценам, а затраты по размеру существующих аренд [75].

С отменой крепостного права в 1861 году должна была измениться и система налогообложения. Личная подушная подать, характерная для крепостного права, уже не могла решать проблемы местного бюджета в условиях становления системы самоуправления.

Для общеэкономических исследований был выработан и хорошо себя зарекомендовал общий прием – подворная опись (который в дальнейшем применялся и при оценке городского имущества). «Для оценочных исследований такого общего приема не существует, – писал Н.О. Осипов. – Чистый доход недвижимых имуществ находится в зависимости от столь многих элементов, требующих серьезного изучения». И такое изучение проводилось. В 1871 году вышла книга «О самоуправлении».

В России же XIX века широкое распространение получил статистический метод, о котором известный земский статистик, Н.Ф. Анненский, возглавлявший работы сначала в Казанской, а потом в Нижегородской губерниях, писал: «Приложение статистического метода к построению общих оценочных выводов, составляющее оригинальную черту русского земского кадастра, представляло огромный шаг вперед [119].

Государственная статистика в России имела широко разветвленную структуру. Каждое ведомство имело свое статистическое бюро, которое собирало и обрабатывало касающиеся его материалы. При министерстве внутренних дел состоял центральный статистический комитет, провинциальными органами служили губернские и областные статистические комитеты [101].

Оно дало возможность заменить субъективное усмотрение оценочных учреждений, бороться с которыми трудно, даже при самой подробной регламентации оценочной процедуры, объективными данными, полученными при помощи методических, научных приемов исследования».

В период с 1860 -1880 года проводились массовые оценочные работы в отношении недвижимости под руководством земств на всей территории Российской Империи.

Земская статистика своим возникновением обязана появлению органов самоуправления, которые были введены земской реформой 1864 г.

В исполнении Высочайше утвержденных правил закона 8 июня 1893 года, согласно постановлений Губернская Оценочная комиссия, приступит к приведению в известность и к описанию всех недвижимых имуществ в городских поселениях губернии. Как записано в протоколе Губернской Оценочной комиссии (ф. 800, оп. 1, д. 7089, л. 25) «работы по описанию продолжатся несколько месяцев».

Принципы оценки недвижимого имущества должны были быть выработаны Оценочным бюро на основании имеющегося в статистическом отделе Губернской Земской Управы материала, собранного в 1880-е годы, а также на основании данных, которые могли быть получены из управления государственных имуществ, удельного ведомства и кредитных учреждений.

Нормы для оценки должны были быть выработаны не позднее, чем в двухлетний срок и для всех уездов губернии. Кроме того, они должны были быть выработаны таким образом, чтобы результаты оценочных работ могли служить основанием для раскладки налога в течение многих лет. В разработке норм налогового обложения принимали участие квалифицированные специалисты, без которых невозможно было компетентно определить качественные характеристики земель и лесов: землемеры, почвоведы, лесничие. Выработанные нормы рассматривались и уточнялись уездными земскими управами, уездными земскими собраниями, уездными оценочными комиссиями, Губернской Оценочной комиссией и Губернским Земским собранием.

Такое тщательное поверочное рассмотрение давало возможность еще до окончательного утверждения оценочных норм выяснить соответствие или несоответствие действительности. Уездные земские учреждения были достаточно компетентны в предстоящей оценочной работе, и могли вовремя указать Оценочному бюро на неверность выводов и быстрее и легче изменить их на основании собранного и проверенного материала.

При выработке принципов обложения налогом важно было учесть все условия, чтобы, во-первых, все земли подлежали обложению, во-вторых, ценность и доходность имуществ – основания для раскладки – были выработаны на основании всех тех факторов, которые влияют на их величину и изменчивость. Это качество почв, населенность местности, наличие промыслов, принятый способ ведения хозяйства, преобладающие посевные культуры (зерновые и технические), близость города или другого места сбыта продукции и др.

При достижении этих целей важной задачей оценочных работ явилось разделение уездов на однородные в хозяйственном отношении местности, в пределах каждой местности – распределение земли на отдельные угодья и разряд угодий, а затем установление средней доходности десятины земли каждого разряда угодий в пределах каждой местности. Признаки каждого разряда строго определялись по внешнему виду на основании не доходности каждого отдельного угодья, а доходоспособности и экономического уровня каждого владения. Средние величины по каждому отдельному признаку выводились для мелких единиц, главным образом волостей. Пашни были разделены на суглинистые, супесчаные и песчаные почвы. Леса делились на два разряда: леса, в которых установлен или может быть установлен хозяйственный план ежегодной вырубки, и все остальные. Доходность лесов первого разряда определялась доходностью каждой лесной дачи согласно лесохозяйственному плану, средняя доходность лесов второго разряда устанавливалась в соразмерности с доходностью побочных от лесовладения доходов (пастьбы, сенокошения и пр.). Только при соблюдении этих условий можно было достичь более-менее равномерного обложения недвижимого имущества. Поэтому Оценочное бюро определяло для каждого уезда и района:

1) виды почв и их размещение;

2) густоту населения;

3) урожайность пашни и сенокоса на различных почвах;

4) какие растения засеваются, какие из них являются преобладающими и какая площадь засевается каждым из видов растений;

5) какие системы хозяйства приняты в уезде и какие преобладают;

6) удобряется ли земля и каково количество удобрения по количеству скота;

7) наличие промысловых хозяйств;

8) сбываются ли продукты на рынок или реализуются на месте;

9) какие рынки существуют;

10) стоимость провоза продуктов к местному рынку в зависимости от расстояния до места производства;

11) издержки по обработке пашни озимой десятины и яровой при условии найма;

12) стоимость уборки сенокоса за деньги и издольно;

13) арендные и продажные цены на пашню и сенокос;

14) способ пользования выгонами, пастбищами;

15) количество леса в уезде, подразделение на породы, возраст, род пользования;

16) продажные цены на лес;

17) расходы по пользованию лесом, управлению и охране его.

Эти сведения бюро извлекало из тех же статистических земских исследований. Однако материалы должны быть тщательно проверены по данным уездных управ и нотариальных архивов.

Оценочное бюро наносило на особые бланки те данные о составе владения, которые имелись в распоряжении сотрудников бюро по земским исследованиям, книгам уездных управ и другим документам, определяло, к каким дачам генерального межевания относилось каждое целое владение или его часть, затем межевая экспликация переносилась на специальную карточку, выявляя, таким образом, заполненные и незаполненные владения. В случае если данных было недостаточно и возникала необходимость дополнительных исследований, Губернская Оценочная комиссия направляла служащих Оценочного бюро в специальные командировки по сбору информации о той или иной местности. Еще одним способом сбора информации была рассылка вопросных листов частным владельцам и причтам. После этого данные о владениях вносились в инвентарные книги.

В 1897 году Оценочное бюро было закрыто, оценочные работы переданы в уездные земские управы. Но вскоре они вновь были переданы в компетенцию специально учрежденного в 1900 году Оценочного комитета при Губернской Земской Управе.

Осенью 1900 года впервые начались местные исследования по описанию фабрик, заводов и недвижимых имуществ в Твери, которые были закончены в 1902 году.

Осенью 1900 года начаты и в 1901 году завершены оценочные работы по описанию городов губернии.

К оценке земель отдел приступил в 1902 году. Сведения собирались исключительно экспедиционным путем.

Статистические сведения 1880-х годов уже не соответствовали действительности, а вопросные листы не давали ожидаемого результата. Единственно возможным путем получения новой и полной информации оставались командировки и экспедиции служащих. Процесс растянулся во времени. Однако выработанные нормы и принципы оценки имущества, основанные на данных земских статистических исследований, практически не изменились.

Хотелось бы отметить, что Земская оценочная деятельность легла в основу земской оценочной статистики, проводившей статистические работы по обследованию и оценке имущества для целей налогообложения.

Для этого были разработаны методы:

1) определения характерных статистических параметров для массовой оценки;

2) сбора и анализа массовых оценочных данных.

При проведении работ применялся экспедиционный метод опроса как наиболее пользуемый метод работы земских статистиков.

Один их главных моментов того времени – это низкая грамотность большинства населения.

Земская статистика можно сказать была частью народнического движения.

В таких условиях отечественная статистика попыталась создать методы, которые бы обеспечили предоставление земствам необходимой информации.

При проведении работ выявлялись и недостатки. Рассмотрим основные недостатки существовавших в России систем оценки недвижимости:

— работы проводились в границах отдельных уездов, земств, губерний, т.е. децентрализовано;

— отсутствовало централизованное руководство оценочными работами и централизованное финансирование;

— структура уездных и губернских оценочных комиссий не соответствовала их задачам;

— отсутствовал специальный государственный орган и его исполнительская вертикаль;

— отсутствовало единообразие в методических подходах к оценке недвижимости;

— земства не были заинтересованы в оценке недвижимости.

Надо отметить, что налог на городское недвижимое имущество был одним из главных источников формирования городского бюджета, который в крупных городах был довольно значительным.

Делая выводы, можно сказать, что самую важную часть городского кадастра в России составляло выведение валовой доходности.

По этому важному вопросу в разных губерниях не наблюдалось единства. Валовая доходность в одних случаях приурочивалась к объему здания, в других – к площади пола, в-третьих, – к площади основания здания и т. д.

Чаще всего единицей исчисления при определении валовой доходности была кубическая сажень.

Если рассмотреть те основания, которые были приняты в разных губерниях для группировки квартир, то преобладал объем помещения, а на втором месте уже была площадь пола.

Далее следует остановиться на тех факторах, которые в той или иной степени влияют на валовую доходность. Исследование этого вопроса во многих губерниях показало, что учесть все факторы, влияющие на величину арендной платы, невозможно, но в то же время обнаружилось, что не все факторы имеют одинаковое значение.

Так по одним губерниям дело ограничивалось одним – двумя признаками, по другим наоборот, число признаков при анализе валовой доходности доходило до 10, но практически во всех губерниях в числе важнейших приведены следующие факторы: назначение помещения, местонахождение (район), этаж и размер квартир. Из второстепенных признаков встречаются такие: материал полов, стен, крыш, число комнат, надворные постройки.

Статьи Закона 1893 года, касающиеся вопроса об исчислении расходов по домовладению (ст. ст. 94-97 и пр.), не допускали индивидуализации их, очевидно, считая эту операцию слишком рискованной задачей. Каких-либо указаний относительно выработки расходных норм ни Закон, ни Инструкция 1894 года не давали.

Содержание статей закона 1893 года свидетельствует о том, что налогооблагаемой базой являлся доход, величина которого могла быть определена непосредственно или в доле к стоимости имущества (говоря современным языком – величиной коэффициента капитализации).

Такие термины как «ценность» и «материальная стоимость» соответствовали современному пониманию рыночной стоимости, полученной на основе затратного подхода.

«Совокупность понятий, приведенных в разделе «Об оценке недвижимых имуществ», соответствует содержанию методологических подходов, известных как затратный, сравнения продаж (рыночный) и доходный, используемых в настоящее время при оценке рыночной стоимости имущества» [153].

Губернские и уездные оценочно-статистические бюро, пытавшиеся путем разнообразных корректировок преодолеть несовершенство Закона 1893 года, создали прочный методологический фундамент оценки городских недвижимых имуществ.

Достаточно вспомнить метод «типификации» квартир в Нижегородской губернии, введение культурно-экономических факторов в Воронежской губернии, всестороннее освещение вопроса о доходности городских имуществ по городам Смоленской губернии. Одним из тех, кто заложил этот фундамент, был П.П. Червинский [102].

Приглашенный в 1876 г. Черниговской управой к заведованию земской статистикой, делом в то время новым и имевшим за собой мало готовых программ и методов исследования. П.П. Червинский совместно со своими ближайшими сотрудниками (Варзаром1, Шликевичем2 и Русовым, о котором мы уже рассказывали) выработал и ввел в практику особый тип местных статистико-экономических исследований, производимых путем выезда и собирания данных непосредственно на местах по мелким территориальным единицам (межевым или земским дачам).

Тип этот впоследствии был принят за образец земствами нескольких губерний и удержался в практике под именем «территориального» или «черниговского» типа земской статистики. С 1881 г. П.П. Червинский как член губернской управы, заведовал статистическими работами черниговского земства (возобновленными после 3-летнего перерыва), которые были исполнены и закончены в большей части губернии под его непосредственным руководством, и составил 15 томов «Материалов» (по числу уездов губернии).

За свои работы по земской оценочной статистике, П.П. Червинский получил от Министерства государственного имущества большую золотую медаль графа Киселева.

Не хочется, чтобы современные оценщики забыли тех, кто трудился на ниве земской статистики и оценки, кто были первопроходцами.

Первые результаты оценочной работы показали, что, несмотря на усилия губернских оценочных комиссий по согласованию и объединению норм оценки, в силу объективных обстоятельств им это не удалось. Следствием явилась невозможность создания единообразия оценки не только в масштабах государства, но даже в масштабах одной губернии. Именно поэтому 18 января 1899 года был принят новый закон об оценке недвижимого имущества.

Главным изменением в организации оценки, в соответствии с новым законом, стала передача компетентности установления оценочных норм от уездных к губернским оценочным комиссиям.

Новый порядок предполагал следующую последовательность действий:

— губернские оценочные комиссии собирают сведения и разрабатывают проект оценочных норм для уездов;

— проект оценочных норм представляется на заключение уездным оценочным комиссиям;

— составленные губернскими оценочными комиссиями оценочные нормы передаются на согласование уездным земским собраниям, после чего публикуются;

— с замечаниями уездных земских собраний оценочные нормы передаются на согласование губернскому земскому собранию и затем на утверждение губернатору.

Функции непосредственной оценки имуществ возложены как на уездные оценочные комиссии, так и на уездные земские управы. Следующим отличием нового закона стали изменившиеся условия финансирования оценочных работ. В тех государствах, где достаточное финансирование отсутствовало, результаты работ не позволяли решать проблемы создания системы оценки недвижимости.

В соответствии с законом 1893 года финансирование оценочной деятельности должно было вестись за счет земств.

В Инструкции 1894 года, кроме более подробного развития положений закона, заключалось еще одно важное указание на необходимость избегать одновременного применения способов оценки по доходности, определяемой непосредственно, и по доходности, вычисленной по ценности, выбирая для всех таких имуществ в городе один из способов оценки.

Таким образом, в задачи земских оценочно-статистических бюро входило:

1) определить способы оценки: по доходности или по стоимости строений;

2) распределить городское имущество на группы по местонахождению размерам, материалам, и другим условиям, влияющим на величину приносимого дохода;

3) определить отношения доходности имуществ к их ценности;

4) установить те единицы, для которых должны определяться средние нормы доходности и ценности;

5) определить размеры вычетов из валовой доходности городских имуществ на расходы и на недобор в доходах;

6) определить нормы доходности или ценности по принятым оценочным единицам для каждой группы недвижимых имуществ в данной местности.

При составлении форм переписных бланков многими губерниями за образец были приняты (с некоторыми изменениями, учитывающими местные условия) формы, выработанные для сбора оценочных данных статистическим отделением московской городской управы.

Так как главным основанием оценки имуществ должна была служить их доходность, в бланках, предназначенных для описи, ряд вопросов был посвящен величине арендной платы и уточнению признаков, характеризующих как целое имущество, так и отдельные его части. Сопоставив полученные данные, предполагалось найти оценочные нормы для тех помещений, по которым арендные платы останутся неизвестными. Различие оценочных норм для отдельных местностей должно было служить основанием для разделения городов на оценочные районы.

Для нахождения норм для скидок из-за недоборов вследствие простоя предполагалось воспользоваться сведениями о количестве занятых и свободных помещений во время проведения описи.

По отношению к имуществам, для которых требовалось предварительное нахождение ценности, перепись должна была собрать ряд сведений, необходимых как для определения стоимости земли и построек, так и тех признаков, от которых эти стоимости зависели. Вопросы, касающиеся этой области, делились на две категории:

1) о цене земельных участков и строений при покупке или залоге, действительной стоимости возведения построек и их страховой оценке;

2) о местонахождении и размерах земельных участков, о материале строений, их размерах и т.д.

Сопоставление этих данных давало возможность установить нормы и для ценности имуществ.

Первоочередными задачами для приступивших к оценке оценочно-статистических бюро были: 1) распределение города на районы по величине приносимого дохода; 2) выбор способа оценки: непосредственно по доходности или же при помощи предварительного определения стоимости строений и занятых ими участков земли.

Широкое изучение не только норм доходности, но и обоснование их – все это говорит в пользу утверждения о методологическом базисе оценки городских недвижимых имуществ, который был уже заложен к началу XX века.

Уже к началу XX века методические разработки и организационные подходы к оценке, впитавшие в себя передовые идеи и опыт развитых стран того времени, позволили добиться отдельных выдающихся результатов, не имевших аналогов в мире.

Анализ исторических фактов позволяет обоснованно сделать вывод о том, что стараниями своих выдающихся ученых Россия, с точки зрения методологии и организации оценки недвижимости, была одной из ведущих стран.

Даже общее описание организации и методических основ оценки недвижимости в дореволюционной России показывает, что современные подходы к вопросам оценки, культивируемые в странах с развитой рыночной экономикой, практически повторяют в своей основе концептуальные положения, заложенные создателями русской оценочной статистики, что еще раз подтверждает забываемую нами иногда истину: «Новое – это хорошо забытое старое».

В начале проведения экономических реформ на территории России были сделаны основополагающие шаги на пути совершенствования нормативной правовой базы [145]. Так, на основании Указа Президента РФ «О регулировании земельных отношений и развития аграрной реформы» земля в Российской Федерации была признана недвижимостью. Затем это положение было также закреплено в Гражданском кодексе РФ и других нормативно- правовых актах.

Актуализацией понятия цены и налога на землю послужил переход на рыночную экономику, а также введение частной собственности на землю.

В настоящее время Единый государственный реестр недвижимости (далее ЕГРН) представляет собой в основном систему государственного кадастрового учета объектов недвижимости для целей государственной регистрации прав на недвижимое имущество и сделок с ним. Другими словами, ЕГРН выполняет только учетную функцию. Правительством РФ одной из основных функций государственного учета сегодня продекларирована и фискальная функция, которая обеспечивает формирование налогооблагаемой базы для установления земельного налога.

Для создания единого информационного ресурса, была необходима картографическая подоснова всей страны, для того чтобы определить местоположение объектов. Раньше этому мешали ограничения по использованию географических координат любых систем. Но с 1 января 2007 года были сняты все ограничения на указание координат для объектов, что позволило быстро обработать закрытую информацию.

Правительство Российской Федерации поручило Государственному комитету Российской Федерации по земельной политике России (Госкомзем России) и его территориальным органам провести в 1999-2001 гг. государственную кадастровую оценку всех категорий земель на территории Российской Федерации для целей налогообложения и иных целей, установленных законом. В связи с этим, необходимо было решить поставленную государственную задачу, требующую подготовки нормативно-правового, организационного и методического регулирования.

Правительством Российской Федерации 25 августа 1999 г. было принято Постановление № 945 «О государственной кадастровой оценке земель», положившее начало проведению работ по государственной кадастровой оценке всех категорий земель на территории Российской Федерации, которое, определяло сроки проведения оценки, источники финансирования оценочных работ и необходимость подготовки соответствующими министерствами и ведомствами предложений о порядке проведения государственной кадастровой оценки земель.

В 2000 году 8 апреля вышло Постановление Правительства РФ от № 316 «Об утверждении правил проведения государственной кадастровой оценки земель» с его принятием можно сказать была создана правомерная база, позволяющая начать необходимый комплекс работ по государственной кадастровой оценке земель.

Для выполнения работ по государственной кадастровой оценке было проведено обучение более 3,5 тысячи специалистов.

Организационно-территориальная единица выполнения работ по массовой оценке объектов недвижимости для Российской Федерации – региональный уровень — уровень субъектов Российской Федерации.

Говоря об источниках и порядке финансирования работ по массовой оценке объектов недвижимости. можно сказать следующее, для Российской Федерации было таким образом: в полном объеме за счет средств федерального бюджета один раз в пять лет; если оценка проводится чаше – в полном объеме за счет региональных бюджетов.

Результаты оценочных работ на территории субъектов РФ утверждались органами исполнительной власти этих субъектов РФ. Сведения о земельных участках передавались в налоговые органы для исчисления и взимания земельного налога.

Все сведения о кадастровой стоимости земель в разрезе категорий и субъектов Российской Федерации были доступны общественности и размещались на официальном сайте Роснедвижимости.

В 2001 году был принят Государственной Думой Земельный кодекс РФ, в котором было определено, что использование земли в Российской Федерации является платным. Формами такой платы являются земельный налог и арендная плата.

Знаковые для налогообложения недвижимости изменения в Налоговом Кодексе Российской Федерации – введение гл. 31 «Земельный налог» (от 29.11.2004 № 141-ФЗ). Впервые в Налоговом Кодексе РФ появилось определение понятия «кадастровая стоимость».

В соответствии с Налоговым кодексом Российской Федерации в 2006 году был введен порядок исчисления земельного налога на основе кадастровой стоимости земельного участка. Ключевой идеей оптимизации налогообложения является право муниципалитетов самостоятельно определять ставку налога для конкретного вида землепользования или категории земель, максимальные значения ставки налога установлены Налоговым кодексом. Так как земельный налог является местным налогом, органы местного самоуправления имеют возможность уменьшения ставок земельного налога. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Для успешной реализации данного мероприятия в 2001 году Правительством РФ была принята федеральная целевая программа «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002-2008 годы)».

Затем в 2005 году Правительством Российской Федерации была принята подпрограмма «Создание системы кадастра недвижимости (2006-2012 г.г.)» от 13.09.2005г. которая должна была решить следующие задачи:

— создание полного и достоверного источника информации об объектах недвижимости;

— создание единой системы государственного кадастрового учета, обеспечивающей индивидуализацию и идентификацию объектов недвижимости;

— информационное наполнение государственного кадастра недвижимости;

— развитие института налоговой оценки объектов недвижимости, проведение кадастровой оценки объектов недвижимости;

— рост совокупных поступлений в консолидированный бюджет, получаемых от сбора земельного и имущественных налогов.

В 2006 году, через 7 лет после начала проведения работ по кадастровой оценке земель, впервые в Российской Федерации налоги за землю были рассчитаны на основании кадастровой стоимости. Столь продолжительный период введения нового порядка расчета налогов был вызван следующими обстоятельствами: отсутствием полноты учета земельных участков и необходимостью оценки всех категорий земель для единовременного введения налога.

В 2007 году Министерством экономического развития России был утвержден административный регламент по исполнению Роснедвижимостью государственной функции по организации работ по государственной кадастровой оценке земель, которым определялись последовательность и сроки осуществления действий Федерального агентства кадастра объектов недвижимости и территориальных органов Роснедвижимости, а также порядок их взаимодействия.

Также был утвержден в 2007 год Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2), который раскрывал понятие кадастровой стоимости.

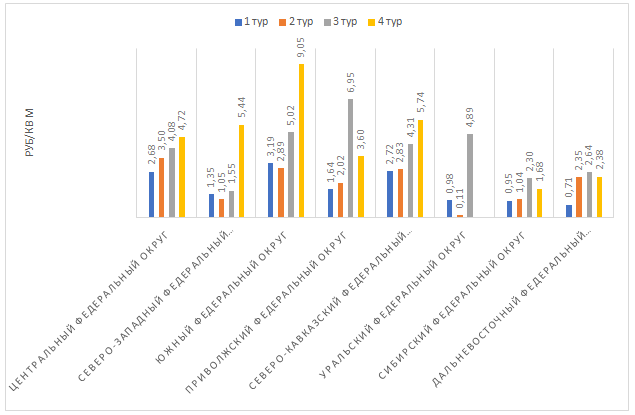

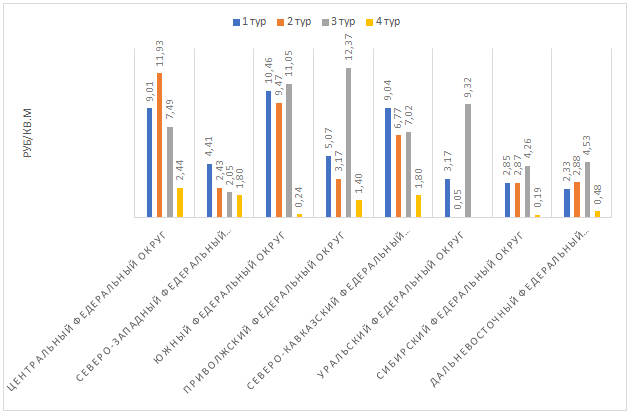

Ниже на рисунке показано проведение государственной кадастровой оценки на территории Российской Федерации в разрезе категорий земель с 2001 по 2007 годы.

Рисунок 1 — Государственная кадастровая оценка земель в субъектах РФ в период с 2001 -2007 гг.

На этот период основой регулирования всей оценочной деятельности на территории страны был Федеральный Закон от 29 июля 1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», который давал понятие государственной кадастровой оценки, регулировал проведение данной оценки и утверждение ее результатов.

В дополнение следует отметить, что согласно ст. 8 Федерального закона «Об оценочной деятельности в Российской Федерации» независимая оценка проводилась в обязательном порядке в случае возникновения спора по поводу определения налогооблагаемой базы объектов оценки.

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» были утверждены, Федеральные стандарты оценки: «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)», «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)».

Федеральные стандарты оценки, были разработаны Национальным советом объединением саморегулируемых организаций оценщиков с учетом международных стандартов оценки, и носили обязательный характер.

Можно отметить, следующее, во-первых, кадастровая оценка проводится согласно оценочному законодательству. Во-вторых, государственное участие в оценке стало до 2016 года минимальным. Раньше кадастровая оценка осуществлялась на уровне федерального органа – Роснедвижимостью, затем Росреестром.

Новой идей стала передача данной деятельности профессионалам – оценщикам и саморегулируемым организациям оценщиков. Оценщик сам вправе выбрать подходы и методы проведения кадастровой оценки, а саморегулируемые организации членом которой являлся Оценщик проводили экспертизу Отчета об определении кадастровой стоимости.

В 2010 году федеральным законом № 167-ФЗ от 22.07.2010 были внесены изменения в Земельный кодекс Российской Федерации, п. 3 ст.66 «В случаях определения рыночной стоимости земельного участка кадастровая стоимость устанавливается в процентах от его рыночной стоимости», а так же в № 135-ФЗ «Об оценочной деятельности в РФ» от 29.07.1998 г. введена гл. III «Государственная кадастровая оценка», в которой определено понятие «государственная кадастровая оценка» и понятие «кадастровая стоимость»

В ходе анализа правоприменения законодательства в сфере оценочной деятельности была выявлена необходимость уточнения положений Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» в части видов стоимостей, предусмотренных федеральными стандартами оценки, полномочий совета по оценочной деятельности, применяемой методологии в сфере оценки, профессионального обучения оценщиков, применения мер дисциплинарного воздействия, а также уточнения отдельных законодательных актов в целях приведения их положений в соответствие законодательству об оценочной деятельности.

С 1 января 2015 года начала действовать 32 глава НК РФ «Налог на имущество физических лиц». Произошел переход к исчислению налога на имущество из кадастровой стоимости.

В 2016 году 3 июня был принят впервые на территории Российской Федерации федеральный закон №237-ФЗ «О государственной кадастровой оценке», который внес существенные изменения в нормативное, методическое и организационное проведение государственной кадастровой оценки.

Каждый год, что-то фактически меняется в кадастровой оценке. Прежде всего, менялся орган, который организовывает кадастровую оценку, это накладывало конечно определенный отпечаток.

До 2011 года порядок проведения государственной кадастровой оценки устанавливался правительством Российской Федерации. Помимо этого, государство утверждало методики проведения оценки и осуществляло полную проверку результатов. На настоящее время концепция кадастровой оценки значительно изменилась, можно сказать, что прошла ее коренная модернизация.

Помимо нормативной базы регулирующей государственную кадастровую оценку для определения кадастровой стоимости было необходимо методическое обеспечение.

Были разработаны и утверждены методики для определения кадастровой стоимости земельных участков для каждой категории земель. Практическим руководством по реализации Методических указаний по государственной кадастровой оценке земель были разработаны и утверждены приказом Министерства экономического развития Технические указания и рекомендации.

Данные методические документы, наряду с Методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденными распоряжением Минимущества РФ от 06.02.2002 №568-р, составляли методологическую основу оценки земель в Российской Федерации [114].

Необходимо отметить то, что для каждой методики было разработано специальное программное обеспечение, которое предоставлялось исполнителю работ бесплатно.

В 2015 году были разработаны и приняты новые Методические указания о государственной кадастровой оценки и рекомендованы для апробации, которые отражали следующе основные положения:

— раскрывается содержание понятия «кадастровая стоимость» при сохранении ее ориентации на рыночную стоимость;

— утверждается единство кадастровой оценки земельных участков и других объектов недвижимости;

— вводятся единые рекомендации для кадастровой оценки независимо от категорий земель (кроме участков, не предназначенных для застройки, прежде всего сельскохозяйственных угодий и лесных участков) и других объектов недвижимости (объектов капитального строительства);

— регламентируются требования к включению объектов учета из ГКН (ныне ЕГРН) в итоговый перечень для государственной кадастровой оценке;

— перечень объектов оценки систематизируется исходя из единства видов использования земельных участков и других объектов недвижимости и учета единства расположения земельного участка и других находящихся на нем объектов недвижимости;

— возвращается блок «оценочное зонирование» как основа учета информации из Информационной системы градостроительной деятельности (ИСОГД) и др. баз данных;

— дается реальная возможность скорректировать модели оценки кадастровой стоимости при недостатке рыночной информации до составления итогового отчета об определении кадастровой стоимости.

В соответствии со статьей 5 Федерального закона от 3 июля 2016 г. №237-ФЗ «О государственной кадастровой оценке» они были утверждены приказом Минэкономразвития России от 12 мая 2017 года №226 «Об утверждении методических указаний о государственной кадастровой оценке».

Все Методические указания или рекомендации, которые до этого принимались по всем категориям земель, предварительно тестировались, апробировались и только после этого утверждались приказами, за исключением временного приказа об оценке объектов капитального строительства.

Таким образом, история оценки земли и иной недвижимости в России имеет долгую и славную историю. Дореволюционный период обладал значительными организационными изъянами, в тоже время на большой высоте была методическая составляющая. Советский период оценки стал основой для методологии качественной оценки сельскохозяйственных земель, методики и некоторые результаты которой используются до сих пор. Современный этап начался в начале 1990-тых годов, а с 2000 года берет отсчет Государственная кадастровая оценка, обеспечивающая страну налогооблагаемой базой. До 2017 года вмешательство государства в процесс оценки, но с целью повышения качества работ в последние годы произошла передача функций субъекта кадастровой оценки от частных оценщиков к специально созданным региональным государственным бюджетным учреждениям.

1.2 Современное состояние отечественной и зарубежной научной мысли в сфере государственной кадастровой оценки земель сельскохозяйственного назначения

Государственная кадастровая оценка земель сельскохозяйственного назначения имеет в России большую историю, поэтому не удивительно, что ей уделяется большое внимание.

Земли сельскохозяйственного назначения включают сельскохозяйственные угодья: пашню, сенокосы, пастбища, многолетние насаждения и залежь, а также другие виды несельскохозяйственных угодий.

Сегодня площадь земель сельскохозяйственного назначения в Российской Федерации на 1 января 2020 г. составляет 382,5 млн. га или 22,3% земельного фонда страны, в том числе сельскохозяйственные угодья – 197,7 млн. га.

Тема государственной кадастровой оценки земель сельскохозяйственного назначения в разных аспектах отражена во многих трудах отечественные ученых: С.Н Волкова, А.А. Варламова, С.А. Гальченко, И.Б Загайтова, Н.Т. Назаренко, А.В., Пылаевой, А.В. Севостьянова, С.И. Носова, П.М. Сапожникова, О.А. Скуфинского, Б.Е. Бондарева, В.А. Махта, В.А. Руди, Осинцевой, А.К. Оглезнева и др.

Проведем обзор рассмотренных научных публикаций за последние пять лет. Большая часть научного обзора отведена рассмотрению проблем, связанных с определением кадастровой стоимости земель сельскохозяйственного назначения, в части методических указаний.

В своей статье «Оценка методик кадастровой оценки земель сельскохозяйственного назначения» автор рассмотрел методологию каждого тура проведя анализ достоинств и недостатков. Было отмечено, что в последние годы к определению кадастровой стоимости стали относится более серьезно. К плюсам можно отнести то, что новые методические указания рассматривают каждый земельный участок (объект оценки), оценивая его фактическое использование с учетом особенностей характеристик объекта. К недостаткам [54].

Одну из важных сторон являющуюся информационным обеспечением государственной кадастровой оценки в своем научном труде рассмотрели В.В. Сизовов и А. К. Оглезнев. Авторами на примере Владимирской области было выявлено, что при работе с среднемасштабными почвенными картами возникает необходимость уточнения федерального списка почв на уровне исследуемого региона в формате номенклатуры Единого государственного реестра почвенных ресурсов России (далее ЕГРПР).

Кроме того, региональные почвенные списки на областных картах, которые, как правило, формировались из крупномасштабных карт отдельных хозяйств и районов, нуждаются в адаптации к федеральному списку почв, гармонизации с единой номенклатурой [144]. В своей статье они предложили адаптация ЕГРПР к региональным почвенным условиям для составления единого списка почв (регионального реестра), оценки качества, кадастровой оценки, создания базы данных почв сельскохозяйственных угодий.

Считаем предложение авторов обоснованным, так как на сегодня база данных почвенных обследований, почвенных карт и почвенных очерков по хозяйствам устарела.

В условиях экономических санкций неиспользование пашни становится, по мнению Президента России В.В. Путина, сдерживающим фактором, затрудняющим успешное развитие не только сельского, но и всего народного хозяйства страны. Ученые Смоленской сельскохозяйственной академии А. Прудников и С. Семченкова в своей статье предлагает обязать службы регистрации вносить в регистрационные документы на земли сельскохозяйственного назначения ряд показателей: базовые параметры почвенного плодородия; показатели экологического и культур технического состояния земельного участка, а при проведении агрохимического обследования почв при выделении участков ориентироваться на границы, описанные в кадастровом паспорте, что на наш взгляд существенно улучшит качество выполняемых работ [132].

В.А. Махт и В.А. Руди в своих трудах на протяжение длительного времени уделяли пристальное внимание методическому обеспечению проведения кадастровой оценки земель сельскохозяйственного назначения, рассматривая и анализируя разные методики. С принятием в 2010 году Методических указаний № 445, они считали методические указания не профессиональными, которые приводят к заведомо хаотичной системе оценки плодородия почв и практически нереализуемы.

Авторы статьи полагают, что необходимо вернуться к системе оценки почв в две стадии: бонитировка сравнительного природного плодородия почв и оценка плодородия почв по урожайности сельскохозяйственных культур, что позволит повысить качество и объективность государственной кадастровой оценки земель сельскохозяйственного назначения [104].

Надо отметить, что рассматриваемая авторами методика определения кадастровой стоимости земель сельскохозяйственного назначения лежит в основе сегодня действующей методики, утвержденной в 2017 году.

Пылаевой А.В. в научной статье рассмотрены принципы определения кадастровой стоимости и проведения государственной кадастровой оценки, согласно Федеральному закону «О государственной кадастровой оценке» №237- ФЗ от 03.07.2016 г., выявлены противоречия названия принципов их содержанию вследствие терминологической путаницы в понятиях «определение кадастровой стоимости» и «проведение государственной кадастровой оценки», предлагает внести изменения в нормативные правовые акты регулирующие проведение государственной кадастровой оценки [134].

Важно отметить, что после проведения работ по определению кадастровой стоимости во многих субъектах РФ, выявились не учтенные позиции, в связи с чем в настоящее время в федеральный закон вносятся изменения.

Также некоторые авторы рассматривают вопросы определения рентабельности, возникающие при оценке сельскохозяйственных земель в условиях субъектов РФ. При этом как отмечают авторы, учет факторов за краткосрочный период не дает реальной картины, так как в условиях контрсанкций отмечается повышенное значение рентабельности.

По мнению авторов, для использования рентабельности в целях определения прибыли предпринимателя в условиях сельского хозяйства, когда доходность производства колеблется в широких пределах в зависимости от целого ряда причин, начиная от природно-климатических условий и заканчивая спекулятивными играми на понижение цены необходимо использовать среднюю величину за длительный период, соразмеримую с длительностью использования основной массы основных средств, приобретаемых для реализации предпринимательского проекта [81].

Важным является рассмотрение экологической составляющей при определении кадастровой стоимости земель сельскохозяйственного назначения.

Ряд статей отражает необходимость учета почвенно-экологической индексации земель для оптимизации кадастровой оценки. Обосновывая тем, что применяемые при оценке показатели не в состоянии достоверно отобразить экологическое (качественное) состояние почв, а именно их плодородие. Это, в сою очередь, чревато тем, что по результатам кадастровой оценки не возможно осуществить надзор за изменением уровня плодородия участков в ходе их эксплуатации, а, следовательно, в случае необходимости, не будут своевременно предприняты меры по устранению негативных факторов, нарушающих бесценное.

В своих статьях авторы предлагают разработку научно- обоснованного землеоценочного механизма, при котором землепользователь будет иметь экономическую заинтересованность, как в интенсификации земледелия, так и в сохранении степного биоразнообразия.

Одно из предложений заключается в привязке государственной кадастровой оценки сельхозугодий к их средневзвешенным почвенно- экологическим индексам (ПЭи), рассчитанным по методике И.И. Карманова. Считают, что оценка уровня плодородия почв по такой методике позволит решать многие важные для сельскохозяйственных производителей задачи. Если основываться на природных показателях, полученных в результате почвенных и агрохимических обследованиях, данная методика исключает возможность грубого несоответствия расчетного уровня плодородия почв действительному [53].

Для удобства и исключения технически ошибок, а также погрешностей при расчете величины кадастровой стоимости применяют специальное программное обеспечение, которое позволяет провести расчет, анализ результатов, оценочное зонирование.

Программное обеспечение представляет собой специальную программу, с помощью которой рассчитывают необходимые промежуточные и конечные показатели кадастровой стоимости земель сельскохозяйственного назначения, находящихся в любом из субъектов РФ (при условии того, что имеются необходимые входные данные). С помощью СПО могут быть получены показатели нормативной урожайности и удельные показатели кадастровой стоимости выделенных типов-подтипов почв.

На примере Оренбургской области в научной статье [142] авторами приведен опыт апробации новых методических указаний по кадастровой оценке разработанных Минэкономразвития России, для сельскохозяйственных угодий Оренбургской области. Которые позволяют ранжировать почвы по их удельным показателям, а также по наличию и степени выраженности негативных свойств.

Выделение основных почв и расчет их характеристик проводился на основе Шкал классификации земель сельхозназначения по их пригодности для использования в сельском хозяйстве для Оренбургской области.

Шкалы согласованы в территориальных управлениях Росреестра субъектов РФ и являются основой для всех видов оценочных работ, для принятия управленческих решений федерального и муниципального уровней.

Как ранее отмечалось, почвенные обследования во многих субъектах РФ очень давно не проводились, поэтому при определении кадастровой стоимости используют выше указанные Шкалы классификации.

В методических указаниях нет однозначных требований к порядку определения рыночных (прогнозных) цен реализации сельскохозяйственных культур, расчета прибыли предпринимателя и коэффициента капитализации. Такие требования должны быть четко и однозначно определены.

Качество результатов государственной кадастровой оценки свидетельствует об уровне и эффективности государственного управления этим видом деятельности. Результаты этой работы затрагивают интересы миллионов россиян, всех собственников земель, землевладельцев и землепользователей, формируют у них представление о государстве, насколько оно справедливо, или не справедливо, распределяет налоговое бремя между своими гражданами.

В заключении можно выделить основные объективные проблемы кадастровой оценки в Российской Федерации по мнению авторов современных научных статей:

— слабое развитие рынка земельных участков и других объектов недвижимости, особенно в субъектах Российской Федерации, значительные колебания цен;

— недостаток сведений об объектах недвижимости в ЕГРН: многие объекты не стоят на кадастровом учете или имеют недостаточно характеристик для их идентификации как объектов оценки, по значительному числу учтенных в ЕГРН объектов недвижимости сведения нуждаются в исправлениях;

— нет достоверной и системной информации о рыночных ценах для большинства объектов недвижимости;

— действующие методики по государственной кадастровой оценке в значительной степени ориентированы на субъективное мнение Заказчика работ.

1.3 Нормативно-правовая база государственной кадастровой оценки земель сельскохозяйственного назначения

В течение последних десятилетий в стране произошел ряд базовых преобразований, с помощью которых удалось достигнуть многообразия форм собственности на землю и развития рынка земли, а проблема проведения эффективных земельных преобразований с точки зрения вовлечения земли и недвижимости в гражданский оборот лежит прежде всего в сфере создания соответствующей инфраструктуры, обеспечивающей формирование и функционирование цивилизованного рынка земли и недвижимости [57]. Как отмечает А.А. Варламов при создании указанной инфраструктуры особое значение в системе создаваемых инструментов регулирования земельных отношений приобретает кадастровая оценка земель, а система экономического регулирования и управления земельно-имущественными комплексами территории, должна базироваться на результатах государственной кадастровой оценки земель [57].

Становление нового для Российской Федерации института государственной кадастровой оценки возникло в связи с необходимостью перехода отечественной экономики к рыночным условиям и адаптации налоговой системы. При формировании новой системы были применены принципы массовой оценки недвижимости, позволяющей при наименьших затратах с использованием средств математического моделирования и массовой статистической информации об объектах налогообложения достигнуть результатов, которые относительно близки к представлениям об их рыночной и общественной ценности [57].

В период земельных реформ (90е) основным нормативным правовым документом, регулирующим экономические рычаги управления земельными ресурсами и основой для дальнейшего развития нормативно-правовой базы налогообложения объектов недвижимости в нашей стране становиться Закон РСФСР от 11.10.1991 г. «О плате за землю» и Закон РФ от 09.12.1991 г. № 2003-1 (ред. от 02.11.2013г.) «О налогах на имущество физических лиц».

Первое упоминание о кадастровой стоимости встречается в Постановлении Правительства РФ от 25 августа 1999 года № 945 «О государственной кадастровой оценке земель», а также в Постановлении Правительства Российской Федерации от 8 апреля 2000 года № 316 «Об утверждении правил проведения государственной кадастровой оценки земель», где определяется необходимость разработки механизма проведения оценки, а также нормативно правовой базы для осуществления оценки в срок с 1999 по 2001 годы. При этом в порядок проведения оценки земель и иной недвижимости определял Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 № 135-ФЗ.

Земельный кодекс РФ 2001 года сформировал законодательную основу оценки земель, а ФЗ «О введении в действие земельного кодекса РФ» от 25.10.2001 г. определил целесообразность ее применения. Однако законодательно кадастровая стоимость, как налоговая база, была закреплена только 1 января 2005 года в связи с принятием главы 31 Налогового кодекса РФ «Земельный налог». Понятие «кадастровая оценка» было утверждено в 2007 году с принятием Федерального стандарта «Цель оценки и виды стоимости», как рыночная стоимость, определенная методами массовой оценки.

За период 1999-2020 гг понятие, содержание, методики, способы, организационно-информационный механизм осуществления государственной кадастровой оценки претерпевали различные изменения и находили отражение в различных нормах федеральных законов, подзаконных актах, технической, методической и иной документации. Государственная кадастровая оценка проводилась по различным категориям земель, осуществлялась независимыми оценщиками, инициировалась и утверждались различными органами государственной власти на различных уровнях.

Процесс совершенствования налоговой и кадастровой системы не завершен и сегодня. С 1 января 2017 года вступил в силу Закон РФ «О государственной кадастровой оценке» № 237 от 03.07.2016г., в котором описывается новый порядок проведения кадастровой оценки недвижимого имущества для налогообложения.

Оценочная деятельность в настоящее время осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 29.07.1998 № 135-ФЗ (ред. от 18.03.2020) «Об оценочной деятельности в Российской Федерации», а также другими федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими отношения, возникающие при осуществлении оценочной деятельности. Данный закон определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей. А под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости.

В свою очередь анализ нормативно-правовой документации позволил сделать вывод, что под кадастровой стоимостью понимается стоимость объекта недвижимости, определенная в порядке, предусмотренном Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке», в результате проведения государственной кадастровой оценки в соответствии с методическими указаниями о государственной кадастровой оценке, утвержденными приказом Минэкономразвития России от 12.05.2017 № 226, или в соответствии со статьей 16, 20, 21 или 22 Федерального закона от 03.07.2016 № 237-ФЗ. Под государственной кадастровой оценкой в действующей нормативно-правовой документации понимается совокупность установленных частью 3 статьи 6 Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» процедур, направленных на определение кадастровой стоимости и осуществляемых в порядке, установленном указанным Федеральным законом.

Таким образом, Федеральный закон от 03.07.2016 № 237-ФЗ (ред. от 29.07.2017) «О государственной кадастровой оценке» регулирует отношения, возникающие при проведении государственной кадастровой оценки на территории Российской Федерации.

Кроме вышеуказанных нормативно-правовых документов отдельные положения о государственной кадастровой оценке, кадастровой стоимости или ее применении могут содержаться и в иных правовых актах (табл. 1).

Таблица 1 — Перечень основной нормативно-правовой документации, регламентирующей основные принципы кадастровой оценки в Российской Федерации (действующие на дату подготовки отчета)

| Наименование | Дата |

|---|---|

| Налоговый кодекс Российской Федерации (часть первая) | 31.07.1998 № 146-ФЗ |

| Налоговый кодекс Российской Федерации (часть вторая) | 05.08.2000 № 117-ФЗ |

| Земельный кодекс Российской Федерации | 25.10.2001 № 136-ФЗ |

| Лесной кодекс Российской Федерации | 04.12.2006 № 200-ФЗ |

| Федеральный закон «Об оценочной деятельности в Российской Федерации» | от 29.07.1998 № 135-ФЗ |

| Федеральный закон «О государственной кадастровой оценке» | от 03.07.2016 № 237-ФЗ |

| Федеральный закон «О государственной регистрации недвижимости» | 13.07.2015 № 218-ФЗ |

| Об утверждении положения об осуществлении федерального государственного надзора за проведением государственной кадастровой оценки | 04.05.2017 №523 |

| Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО-1) | Приказ Минэкономразвития России от 20.05.2015 № 297 |

| Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО-2) | Приказ Минэкономразвития России от 20.05.2015 № 298 |

| Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО-3) | Приказ Минэкономразвития России от 20.05.2015 № 299 |

| Федеральный стандарт оценки «Определение кадастровой стоимости» (ФСО-4) | Приказ Минэкономразвития России от 22.10.2010 № 508 |

| Федеральный стандарт оценки «Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения» (ФСО-5) | Приказ Минэкономразвития России от 04.07.2011 № 328 |

| Федеральный стандарт оценки «Оценка недвижимости» (ФСО-7) | Приказ Минэкономразвития России от 25.09.2014 № 611 |

| Федеральный стандарт оценки «Оценка бизнеса» (ФСО-8) | Приказ Минэкономразвития России от 01.06.2015 № 326 |

| Федеральный стандарт оценки «Оценка для целей залога» (ФСО-9) | Приказ Минэкономразвития России от 01.06.2015 № 327 |

| Федеральный стандарт оценки «Оценка стоимости машин и оборудования» (ФСО-10) | Приказ Минэкономразвития России от 01.06.2015 № 328 |

| Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности» (ФСО-11) | Приказ Минэкономразвития России от 22.06.2015 № 385 |

| Федеральный стандарт оценки «Определение ликвидационной стоимости» (ФСО-12) | Приказ Минэкономразвития России от 17.11.2016 № 721 |

| Федеральный стандарт оценки «Определение инвестиционной стоимости» (ФСО-13) | Приказ Минэкономразвития России от 17.11.2016 № 722 |

| «Об утверждении методических указаний о государственной кадастровой оценке» и «методические указания о государственной кадастровой оценке» | Приказ Минэкономразвития России от 12.05.2017 № 226 |

Таким образом, анализируя ряд положений действующей на сегодняшний день нормативно-правовой документации можно отметить следующее. В ст.1 Земельного кодекса Российской Федерации продекларированы основные принципы земельного законодательства, одним из которых установлена платность использования земли, согласно которому любое использование земли осуществляется за плату, за исключением случаев, установленных федеральными законами и законами субъектов Российской Федерации. данный принцип раскрывается в ряде статей, в т.ч. в ст.65 продекларировано, что использование земли в Российской Федерации является платным, а формами платы за использование земли являются земельный налог (до введения в действие налога на недвижимость) и арендная плата. Отдельно указано, что порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.

Налоговый кодекс устанавливает в качестве налоговой базы, а также основанием для исчисления различных земельных платежей, установления пеней, пошлин и т.д. кадастровую стоимость. Так в ст.375 второй части Налогового Кодекса РФ налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 вышеуказанного кодекса.

Это подтверждается и п.5 ст.65 Земельного кодекса, где указано, что для целей налогообложения и в иных случаях, предусмотренных Земельным кодексом, федеральными законами, устанавливается кадастровая стоимость земельного участка. Кадастровая стоимость земельного участка также может применяться для определения арендной платы за земельный участок, находящийся в государственной или муниципальной собственности. В статье 66 указывается, что рыночная стоимость земельного участка устанавливается в соответствии с федеральным законом об оценочной деятельности, а для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель в соответствии с законодательством Российской Федерации об оценочной деятельности, а в случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости. Также указано, что органы исполнительной власти субъектов Российской Федерации утверждают средний уровень кадастровой стоимости по муниципальному району (городскому округу).

Земельный кодекс также содержит положения, касательно сделок с земельными участками. Так, при заключении договора купли-продажи земельного участка, находящегося в государственной или муниципальной собственности, без проведения торгов цена такого земельного участка не может превышать его кадастровую стоимость или иной размер цены земельного участка, если он установлен федеральным законом. Начальной ценой предмета аукциона по продаже земельного участка является по выбору уполномоченного органа рыночная стоимость такого земельного участка, определенная в соответствии с Федеральным законом от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации», или кадастровая стоимость такого земельного участка, если результаты государственной кадастровой оценки утверждены не ранее чем за пять лет до даты принятия решения о проведении аукциона. Плата за публичный сервитут в отношении земельного участка, находящегося в государственной или муниципальной собственности и не обремененного правами третьих лиц, устанавливается в размере 0,01 процента кадастровой стоимости такого земельного участка за каждый год использования этого земельного участка. При этом плата за публичный сервитут, установленный на три года и более, не может быть менее чем 0,1 процента кадастровой стоимости земельного участка, обремененного сервитутом, за весь срок сервитута.

Лесной кодекс РФ содержит положения о том, что оценка лесов (оценка лесных участков и оценка имущественных прав, возникающих при использовании лесов) осуществляется в соответствии с Федеральным законом от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации», применяется органом государственной власти или органом местного самоуправления при определении начальной цены конкурса на право заключения договора аренды лесного участка, находящегося в государственной или муниципальной собственности. А государственная кадастровая оценка лесных участков проводится в соответствии с законодательством Российской Федерации об оценочной деятельности. При этом установление порядка определения кадастровой стоимости лесных участков определяется органом государственной власти Российской Федерации в области лесных отношений.

Таким образом, кодифицированные нормативно-правовые акты содержат положения применения результатов государственной кадастровой оценки в качестве основы для исчисления различных экономических регуляторов тем самым выступая и основой регулирования всей системы земельных отношений. Отношения же, связанные непосредственно с осуществлением государственной кадастровой оценки, установлением кадастровой стоимости как было указано выше регулируются соответствующими федеральными законами и стандартами оценочной деятельности.

Федеральный закон «О государственной регистрации недвижимости» от 13.07.2015 № 218-ФЗ содержит положения характеризующие кадастровую стоимость как дополнительные сведения об объекте недвижимости (п.5 ст. 8), которые вносятся в кадастр недвижимости (реестр недвижимости). При этом п.4 ст.63 установлено, что выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц. Кроме вышеуказанного п.3 ст.68.1 определяет размер компенсации добросовестному приобретателю за утрату им жилого помещения в размере кадастровой стоимости жилого помещения, действующей на дату вступления в силу судебного акта, предусмотренного п.1 той же статьи. Принимая во внимание положения, рассмотренные при анализе кодифицированных нормативно-правовых документов можно сделать вывод о возможности применении кадастровой стоимости не только для целей налогообложения.