Титульный лист и исполнители

Реферат

Отчет 186 с., 44 рис., 63 табл., 43 источн., 1 прил.

Разработка показателей и оценка экспортного потенциала сельхозтоваропроизводителей, в том числе субъектов малого и среднего предпринимательства

Ключевые слова: Экспорт, экспортный потенциал, производство, АПК, внутреннее потребление, качество, себестоимость, баланс, таможенная стоимость, эффективность, реализуемость, риски мероприятий, малое и среднее предпринимательство, сельхозтоваропризводители.

Объект исследования: экспортный потенциал АПК России на уровне национальной экономики, экономики регионов и сельскохозяйственных товаропроизводителей, включая субъекты малого и среднего предпринимательства.

Цель работы: разработка и проверка работоспособности системы показателей и алгоритмов оценки экспортного потенциала сельхозтоваропроизводителей.

Описание проделанной работы и ее результаты.

- Проведено исследование используемых методических подходов к оценке экспортного потенциала отраслевых интегрированных структур и хозяйствующих субъектов отдельных регионов РФ. Выявлена необходимость совершенствования методики и её дополнения алгоритмами оценки мероприятий, направленных на повышение экспортного потенциала.

- Разработана система показателей и алгоритмов оценки экспортного потенциала сельхозтоваропроизводителей, а также мероприятий, направленных на его повышение с учётом рисков внешнеэкономической деятельности.

3. Произведён сбор и обработка информации, необходимой для оценки экспортного потенциала отраслевых интегрированных структур и хозяйствующих субъектов в ряде регионов России.

4. Разработанная методика сбора и обработки информации, необходимой для оценки экспортного потенциала сельхозтоваропроизводителей оформлена в виде раздела настоящего отчёта.

Методика позволяет на основе доступной информации оценивать экспортный потенциал сельскохозяйственных товаропроизводителей, а также эффективность, реализуемость и риски конкретных мероприятий по использованию данного потенциала, повышению конкурентоспособности отечественного АПК и обеспечению общественной и коммерческой эффективности, а также устойчивости аграрного производства.

В рамках методики предусматривается использование системы наиболее информативных показателей комплексной оценки эффективности, реализуемости и рисков производственно-сбытовой, инвестиционной и финансовой деятельности сельскохозяйственных товаропроизводителей с позиции отдельных хозяйствующих субъектов, а также с позиции отраслевых структур, экономики регионов и национальной экономики (общественная эффективность).

По теме данного исследования было опубликовано 4 работы, передано в печать 7.

Условные обозначения

t – индекс шага расчётного периода (отрезка времени t), на котором проводится оценка

i – индекс производителя (экспортёра) товара

j – индекс потребителя товара

k – индекс товара (вида продукции), потенциально относящегося к внешнеторговому обороту страны

Т+t,i,k – объём производства товара k на шаге t производителем i (в количественном измерении)

Т—t,j,k – объём потребления товара k на шаге t потребителем j (в количественном измерении)

Т+втоt,i,k – объём производства товара k на шаге t производителем i, если товар потенциально относится к внешнеторговому обороту

Т-втоt,j,k – объём потребления товара k на шаге t потребителем j, если товар потенциально относится к внешнеторговому обороту

ЭПнi,t,k – экспортный потенциал производителя i на шаге t по товару k (в натуральном выражении, т.е. в количественном измерении)

ЭПнi,k – экспортный потенциал производителя i по товару k за расчётный период в целом (в натуральном выражении)

ЭПнt,k – экспортный потенциал страны на шаге t по товару k (в натуральном выражении)

ЭПнk – экспортный потенциал страны за расчётный период в целом по товару k (в натуральном выражении)

РЦЭi,t,k – расчётная цена единицы потенциально экспортного товара k производителя i на шаге t

ТСi,t,k – цена реального экспорта (таможенная стоимость) единицы товара k производителя (экспортёра) i на шаге t

Вывi,t,k – размер вывозной таможенной пошлины за единицу товара k при экспорте производителем i на шаге t

Достi,t,k – затраты на доставку единицы товара k от «ворот предприятия-производителя» i до таможенной границы РФ на шаге t

Прочi,t,k – размер прочих затрат, необходимых при экспорте товара k производителем (экспортёром) i на шаге t в расчёте на единицу товара

ССi,t,k – себестоимость производства единицы товара k на предприятии-производителе i на шаге t

РЭПнi,t,k – реализованный экспортный потенциал производителя i на шаге t по товару (виду продукции) k (в количественном измерении)

РЭПнt,k – реализованный экспортный потенциал экономики страны на шаге t по виду продукции k в натуральном измерении

РЭПнi,k – реализованный экспортный потенциал производителя i по виду продукции k в целом за расчётный период в натуральном измерении

РЭПнk – реализованный экспортный потенциал экономики страны за весь расчётный период по виду продукции k в натуральном измерении

ЭПдi,t,k – экспортный потенциал производителя i на шаге t по товару k (в денежном выражении, т.е. в стоимостном измерении)

ЭПдi,k – экспортный потенциал производителя i по товару k за расчётный период в целом (в денежном выражении)

ЭПдt,k – экспортный потенциал страны на шаге t по товару k (в денежном выражении)

ЭПдi,t – экспортный потенциал производителя i на шаге t по всем видам выпускаемой продукции (в денежном выражении)

ЭПдk – экспортный потенциал страны за расчётный период в целом по товару k (в денежном выражении)

ЭПдi – экспортный потенциал производителя i за расчётный период в целом по всем товарам (в денежном выражении)

ЭПдt – экспортный потенциал страны за шаг расчётного периода t по всем товарам (в денежном выражении)

ЭПд – экспортный потенциал страны за расчётный период в целом по всем товарам (в денежном выражении)

РЭПдi,t,k – реализованный экспортный потенциал производителя i на шаге t по товару k (в денежном выражении, т.е. в стоимостном измерении)

РЭПдi,k – реализованный экспортный потенциал производителя i по товару k за расчётный период в целом (в денежном выражении)

РЭПдt,k – реализованный экспортный потенциал страны на шаге t по товару k (в денежном выражении)

РЭПдi,t – реализованный экспортный потенциал производителя i на шаге t по всем видам выпускаемой продукции (в денежном выражении)

РЭПдk – реализованный экспортный потенциал страны за расчётный период в целом по товару k (в денежном выражении)

РЭПдi – реализованный экспортный потенциал производителя i за расчётный период в целом по всем товарам (в денежном выражении)

РЭПдt – реализованный экспортный потенциал страны за шаг расчётного периода t по всем товарам (в денежном выражении)

РЭПд – реализованный экспортный потенциал страны за расчётный период в целом по всем товарам (в денежном выражении)

Введение

В рамках проведённого исследования изучены методические разработки отечественных и зарубежных специалистов, используемые для оценки экспортного потенциала стран, регионов, отраслевых интегрированных структур, а также предприятий АПК, включая субъекты малого и среднего предпринимательства. На основе проведённого анализа выявлена необходимость дополнения общепринятых методик и систем показателей оценки рядом понятий и алгоритмов расчётов, обеспечивающих направленность формируемых оценок на определение наиболее рациональных способов повышения экспортного потенциала с учётом долгосрочного воздействия соответствующих мероприятий.

В частности, данная методика предусматривает отделение реализованного и реализуемого экспортного потенциала, определяемого на основе фактических экспортных операций, от потенциала, который зависит от объёмов производства, качества потенциально экспортных товаров, а также себестоимости их производства. Кроме того, разработанная методика учитывает различие в подходах к определению эффективности, реализуемости и рисков с позиций национальной экономики, экономики региона, отраслевых интегрированных структур и конкретных товаропроизводителей.

С использованием предлагаемых понятий проведено изучение реального российского экспорта и анализ потребностей внутренних рынков в продукции АПК. Исследование позволило выявить как основные регионы-экспортёры, так и важнейшие страны-импортёры российской продукции (по видам), с выделением таких категорий как сырьё и продукция переделов с разными размерами добавленной стоимости.

В заключительной части рассмотрены некоторые мероприятия, целью которых является повышение экспортного потенциала и эффективности экспорта. Оцениваются показатели потребности в ресурсах для реализации планируемых мер (финансовой реализуемости), оценки коммерческой, общественной, региональной и бюджетной эффективности, а также уровня рисков, связанных с внешнеторговой деятельностью, включая введение санкций и контрмер, связанных с международной торговлей, различными барьерами, изменением таможенного законодательства и т. п.

Глава 1. Результаты исследований. Состояние и тенденции развития экспорта АПК РФ.

1.1 Роль экспорта в экономике РФ

В последнее десятилетие одним из приоритетных направлений развития экономики нашей страны стал поиск путей расширения российского экспорта и коренного изменения его структуры. В последние годы российский экспорт устойчиво растет в натуральном выражении по многим видам продукции. По некоторым видам продукции Россия к настоящему времени является чистым нетто-экспортером. Однако, в стоимостном выражении общий объем экспорта сократился из-за колебания цен на ключевые товары. Неблагоприятные геополитические тенденции, влияющие на конъюнктуру мирового рынка, также отражаются и на изменениях качественной структуры российского экспорта сельскохозяйственного сырья и продовольствия.

Согласно Указу Президента № 204 от 7.05.2018 «О национальных целях и стратегических задачах развития РФ на период до 2024 года»[1] первоочередной экономической целью является «создание в базовых отраслях экономики, прежде всего в обрабатывающей промышленности и АПК, высокопроизводительного экспортоориентированного сектора, развивающегося на основе современных технологий и обеспеченного высококвалифицированными кадрами». Задачу развития экспорта решает национальный проект «Международная кооперация и экспорт», на долю которого приходится 3,7% от общего бюджета всех 12 национальных проектов.

Национальный проект «Международная кооперация и экспорт» включает в себя пять федеральных проектов: Промышленный экспорт (423,8 млрд руб.), Экспорт продукции АПК (406,8 млрд. руб.), Логистика международной торговли (21,6 млрд. руб.), Экспорт услуг (5,8 млрд. руб.), Системные меры развития кооперации и экспорта (98,8 млрд. руб.).

К целям федерального проекта «Экспорт продукции АПК»[2] относятся:

- достижение объема экспорта продукции АПК (в стоимостном выражении) в размере 45 млрд. долларов США к концу 2024 года за счет создания новой товарной массы (в том числе с высокой добавленной стоимостью);

- создание экспортно-ориентированной товаропроводящей инфраструктуры;

- устранение торговых барьеров (тарифных и нетарифных) для обеспечения доступа продукции АПК на целевые рынки;

- создание системы продвижения и позиционирования продукции АПК.

С 2012 года российский экспорт наращивает свои объемы в количественном измерении по всем крупным отраслям: топливно-энергетическому комплексу, металлургии, химии, машиностроению, лесопромышленному комплексу и по сельскому хозяйству. Однако, с 2014 года общий экспорт в стоимостном (долларовом) выражении со всеми странами снижается по причине резкого падения цен на углеводородное сырье, составляющего более половины всего экспорта, а также на черные, цветные металлы, удобрения и зерно. В таблице 1.1.1 представлена товарная структура российского экспорта за период 2010-2019 гг. Приведённые данные показывают, что доля минеральных продуктов, традиционно занимавших порядка ¾ от всего экспорта, за последние годы существенно сократилась. В то же время устойчивую тенденцию роста демонстрирует российский экспорт сельскохозяйственного сырья и продовольствия. Причем продовольственные товары становятся все более значимой и доходной статьей в общем российском экспорте: удельный вес продовольствия увеличился с 2,2% в 2010 г. до 5,9% в 2019 г. (рисунок 1.1).

Рисунок 1.1 – Динамика внешней торговли РФ, доля продовольственных товаров и сельскохозяйственного сырья в общем объеме экспорта

Таблица 1.1.1 — Товарная структура экспорта Российской Федерации, %

| Код ТН ВЭД ЕАЭС | Наименование товарной группы | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| 01-24 | Продовольственные товары и сельскохозяйственное сырье (кроме текстильного) | 2,2 | 2,4 | 3,2 | 3,1 | 3,8 | 4,7 | 6,0 | 5,8 | 5,5 | 5,9 |

| 25-27 | Минеральные продукты | 70 | 72,4 | 71,3 | 71,5 | 70,5 | 63,8 | 59,2 | 60,5 | 64,9 | 63,3 |

| 27 | топливно-энергетические товары | 69,1 | 71,3 | 70,2 | 70,5 | 69,5 | 62,9 | 58,2 | 59,3 | 63,9 | 62,1 |

| 28-40 | Продукция химической промышленности, каучук | 6,1 | 6,1 | 6,1 | 5,9 | 5,9 | 7,4 | 7,3 | 6,7 | 6,1 | 6,4 |

| 41-43 | Кожевенное сырье, пушнина и изделия из них | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | — |

| 44-49 | Древесина и целлюлозно-бумажные изделия | 2,5 | 2,2 | 1,9 | 2,1 | 2,3 | 2,9 | 3,4 | 3,3 | 3,1 | 3,0 |

| 50-67 | Текстиль, текстильные изделия и обувь | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| 71 | Драгоценные камни, драгоценные металлы и изделия из них | 2,3 | 2,3 | 2,6 | 2,7 | 2,4 | 2,3 | 3,1 | 3,1 | 2,3 | 3,6 |

| 72-83 | Металлы и изделия из них | 10,5 | 9 | 8,5 | 7,8 | 8,1 | 9,6 | 10,1 | 10,2 | 9,7 | 8,9 |

| 84-90 | Машины, оборудование и транспортные средства | 5,2 | 4,4 | 5,1 | 5,5 | 5,3 | 7,4 | 8,6 | 8,0 | 6,5 | 6,6 |

| 68-70,91-97 | Другие товары | 1 | 1 | 1,1 | 1,3 | 1,4 | 1,5 | 1,9 | 2,1 | 1,5 | 2,0 |

| Всего: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Всего млрд долл. США | 373,6 | 478,2 | 524,7 | 526,0 | 497,8 | 343,5 | 285,7 | 357,3 | 450,3 | 424,4 |

Источник: Федеральная Таможенная Служба, www.customs.ru

Согласно классификации товаров по степени формирования его принципиальных характеристик (сырьевые, несырьевые), предложенной Российским Экспортным Центром (РЭЦ) совместно с Всероссийской академией внешней торговли (ВАВТ), большая часть продукции сельского хозяйства относится к несырьевой продукции. Для более глубокого представления несырьевого экспорта РЭЦ использует группировку[3] продукции по переделам: нижним, средним, верхним (таблица 1.1.2).

Таблица 1.1.2 — Продовольственные товары и сельскохозяйственное сырье по классификации сырьевые / несырьевые

| Сырьевой | Неэнергетический | Материалы, имеющиеся в природной среде и извлекаемые из нее — непищевая продукция животноводства и другая сельскохозяйственная продукция с минимальным участием человека (пробка, натуральный каучук, растения для промышленных целей и т.п.) | |

|---|---|---|---|

| Несырьевой | Неэнергетический | Нижние переделы | Простые сельхозотходы (отруби и т.п.) |

| Рыба и морепродукты | |||

| Первичная продукция растениеводства (зерно, маслосемена, технические культуры, овощи, фрукты и т.д.), | |||

| Средние переделы | Сложные сельхозотходы (жмых, шрот и т.д.) | ||

| Готовые продукты невысокой сложности (сахар, мука,крупы, растительное масло и т.д. | |||

| Продукты многостадийной переработки исходных материалов (молоко, мясо, яйца, шерсть) | |||

| Верхние переделы | Продукты питания (консервы, кондитерские и мучные изделия, сыры и другие) | ||

Источник: составлено по данным РЭЦ: [Электронный ресурс] https://www.exportcenter.ru/international_markets/classification/

Поскольку, экспорт продукции средних и высоких переделов имеет наибольший мультипликативный эффект, создает наибольшую добавленную стоимость и в наименьшей степени подвержен колебаниям цен на мировых рынках, то усилия всей системы государственной поддержки экспорта в первую очередь сосредоточены на продукции этой категории.

Отметим, что данная классификация официально не утверждена и требует уточнений, в особенности в части, касающейся сельскохозяйственной продукции. Так, в аналогичных классификациях европейских стран зерно относится к сырью.

Используя классификацию РЭЦ, можно сделать вывод о том, что сокращение сырьевого экспорта (в стоимостном выражении) происходит более высокими темпами, чем несырьевого, в результате доля несырьевого экспорта в общем экспорте России выросла с 27,8% в 2014 году до 36,5 % в 2019 году[4].

С другой стороны, такой подход позволяет сельскохозяйственным товаропроизводителям пользоваться государственной поддержкой, как экспортерам несырьевых товаров. Следствием этого стал рост доли продовольственных товаров и сельскохозяйственного сырья в общем экспорте РФ.

Анализ структуры экспорта продовольственных товаров и сельскохозяйственного сырья РФ в 2019 году (таблица 1.1.3) показывает, что общего объема экспорта составляют товары с низкой добавленной стоимостью (группы «Нижнего передела» по классификации РЭЦ), при этом большая их часть (86,4%) реализуется в страны дальнего зарубежья. К этой группе относятся основные товары российского продовольственного экспорта: рыба (18,8%), зерно (32%), растительное масло (14%). Продовольственные товары среднего передела реализуются в основном в станы ЕАЭС и СНГ (около 60% от общего объема экспорта), главными товарами этой группы являются кондитерские изделия, алкоголь и корма для животных.

Таблица 1.1.3 – Структура экспорта продовольственных товаров и сельскохозяйственного сырья РФ в 2019 году

| Группа годов ТН ВЭД ЕАЭС | Товарная группа | Количество | Стоимость, млн долл. США | Структура экспорта,% | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| в % к итогу | по товарным группам | |||||||||||||

| Ед. измерения |

всего | страны дальнего зарубежья | страны СНГ | |||||||||||

| Нижний передел | 1 | 0101-0106 | Живые животные | млн шт. | 368,3 | 51,3 | 0,2 | 9,1 | 90,9 | |||||

| 2 | 0201-0210 | Мясо и пищевые мясные продукты | тыс. т | 341,3 | 593,1 | 2,4 | 58,0 | 42,0 | ||||||

| 3 | 0301-0308 | Рыба и ракообразные, моллюски и прочие водные беспозвоночные | тыс. т | 1735,6 | 4664,7 | 18,8 | 96,8 | 3,2 | ||||||

| 4 | 0401-0410 | Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения | тыс. т | 193,2 | 280,1 | 1,1 | 15,8 | 84,2 | ||||||

| 5 | 0501-0511 | Продукты животного происхождения | тыс. т | 54,6 | 116,1 | 0,5 | 92,4 | 7,6 | ||||||

| 6 | 0601-0604 | Живые деревья и другие растения; луковицы, корни и прочие аналогичные части растений; срезанные цветы и декоративная зелень | тыс. т | 5,9 | 4,5 | 0,0 | 31,2 | 68,8 | ||||||

| 7 | 0701-0714 | Овощи и некоторые съедобные корнеплоды и клубнеплоды | тыс. т | 1734,1 | 470,6 | 1,9 | 83,4 | 16,6 | ||||||

| 8 | 0801-0814 | Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь | тыс. т | 188,1 | 123,6 | 0,5 | 26,3 | 73,7 | ||||||

| 9 | 0901-0910 | Кофе, чай, мате, или парагвайский чай, и пряности | тыс. т | 61,0 | 172,0 | 0,7 | 28,7 | 71,3 | ||||||

| 10 | 1001-1008 | Злаки | млн т | 39,4 | 7927,9 | 31,9 | 92,8 | 7,2 | ||||||

| 11 | 1101-1109 | Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина | тыс. т | 728,4 | 329,5 | 1,3 | 58,7 | 41,3 | ||||||

| 12 | 1201-1214 | Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж | тыс. т | 2747,5 | 1015,7 | 4,1 | 79,1 | 20,9 | ||||||

| 13 | 1301-1302 | Шеллак природный неочищенный; камеди, смолы и прочие растительные соки и экстракты | тыс. т | 1,5 | 11,5 | 0,0 | 12,7 | 87,3 | ||||||

| 14 | 1401-1404 | Растительные материалы для изготовления плетеных изделий; прочие продукты растительного происхождения | тыс. т | 341,3 | 18,8 | 0,1 | 95,5 | 4,5 | ||||||

| 15 | 1501-1522 | Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения | тыс. т | 4734,9 | 3440,8 | 13,9 | 79,6 | 20,4 | ||||||

| Всего по группе | 19220,2 | 77,4 | 86,4 | 13,6 | ||||||||||

| Средний передел | 16 | 1601-1605 | Готовые продукты из мяса, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных | тыс. т | 76,9 | 197,0 | 0,8 | 13,7 | 86,3 | |||||

| 17 | 1701-1704 | Сахар и кондитерские изделия из сахара | тыс. т | 1412,6 | 520,1 | 2,1 | 21,4 | 78,6 | ||||||

| 18 | 1801-1806 | Какао и продукты из него | тыс. т | 282,7 | 730,3 | 2,9 | 41,9 | 58,1 | ||||||

| 19 | 1901-1905 | Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия | тыс. т | 446,0 | 691,3 | 2,8 | 18,8 | 81,2 | ||||||

| 20 | 2001-2009 | Продукты переработки овощей, фруктов, орехов или прочих частей растений | тыс. т | 240,1 | 344,2 | 1,4 | 12,9 | 87,1 | ||||||

| 21 | 2101-2106 | Разные пищевые продукты | тыс. т | 399,4 | 702,3 | 2,8 | 29,1 | 70,9 | ||||||

| 22 | 2201-2209 | Алкогольные и безалкогольные напитки и уксус | млрд л | 4,9 | 618,9 | 2,5 | 41,0 | 59,0 | ||||||

| 23 | 2301-2309 | Остатки и отходы пищевой промышленности; готовые корма для животных | тыс. т | 5259,4 | 1261,1 | 5,1 | 77,7 | 22,3 | ||||||

| 24 | 2401-2403 | Табак и промышленные заменители табака | тыс. т | 64,9 | 543,5 | 2,2 | 43,2 | 56,8 | ||||||

| Всего по группе | 5608,6 | 22,6 | 40,9 | 59,1 | ||||||||||

| Итого | 24828,9 | 100,0 | 76,1 | 23,9 | ||||||||||

Источник: Федеральная Таможенная Служба, www.customs.ru

Большая часть переработанной продукции экспортируется в страны СНГ, страны Азии и Африки.

Основными направлениями экспорта российской сельскохозяйственной продукции являются Азия (42,9 % от общего объема экспорта), Африка (24,5%), СНГ (20%). Крупнейшими странами-импортерами являются: в Западной Азии – Турция (15,24% от общего объема экспорта), Саудовская Аравия (6,96%), Иран (5,61%); в Северной Африке – Египет (11,77%); БРИКС – Китай (3%); СНГ – Казахстан (5,8%).

Стабильными рынками сбыта по всем видам российских продовольственных товаров и сельскохозяйственного сырья являются страны СНГ: Казахстан, Беларусь, Армения, Киргизия, Узбекистан, Азербайджан, Азербайджан, Молдова, Туркмения, Украина.

Крупнейшим импортёром российского продовольствия с большой долей переработанной продукции среднего передела являются Турция и Китай. Объем товарооборота с этими странами устойчиво растет, расширяется ассортимент продукции.

Ёмкими и перспективными рынками для экспорта сельскохозяйственной продукции (около 30% от всего объема), в том числе с высокой добавленной стоимостью, являются Египет, Алжир, Тунис, Судан, Грузия, Саудовская Аравия, Иран. Здесь есть спрос на молочные и мясные продукты, кондитерские изделия, фруктовые соки, растительные масла.

По результатам анализа динамики изменения объемов и структуры экспорта основных видов сельскохозяйственного сырья и продовольствия России со всеми странами нами выделены сложившиеся рыночные сегменты (таблица 1.1.4), относительно удельного веса страны и продукции с высокой добавленной стоимостью (среднего передела и выше) в общем объеме экспорта РФ. Таким образом, из 115 стран, в которые осуществляется экспорт продукции сельского хозяйства, к числу наиболее привлекательных, устойчивых и стабильных рынков можно отнести не более 20[5].

Таблица 1.1.4 – Группировка стран относительно их структуры в экспорте основных видов сельскохозяйственного сырья и продовольствия и доли продуктов с высокой добавленной стоимостью в их экспорте в 2019 году

| Доля страны в общем объем экспорта России, % | |||

| Доля продуктов с высокой добавленной стоимостью =в общем объеме экспорта, % | Высокая

(более 3%), |

Средняя

(от 1% до 3%), |

Малая

(менее 1%) |

| всего 7 стран | всего 20 стран | всего 88 стран | |

| Высокая

(более 67%) всего 32 страны |

Казахстан | Беларусь, Узбекистан, Киргизия, Алжир | Афганистан, Тайвань, Дания, Финляндия, Абхазия, Монголия, Канада, Таиланд, Сербия, США, Великобритания, Франция, Таджикистан, Туркмения, Сейшелы, Сомали, Гвинея, Палестина, Ирак, Куба, Нов. Зеландия, Чехия, Болгария, Индия, Южная Осетия, Молдова, Кот—д Ивуар |

| Средняя

(от 30% до 66%) всего 18 стран |

Турция, Китай | Армения, Украина, Грузия, Тунис, Судан | Камерун, ФРГ, Польша, Вьетнам, Литва, Швеция, Корея НДР, Марокко, Австралия, Эстония, Нидерланды |

| Малая

(до 30%) всего 65 стран |

Египет, Саудовская Аравия, Иран, Азербайджан | Нигерия, ЮАР, Бангладеш, Йемен, Ливия, Иордания, Республика Корея, ОАЭ, Израиль, Ливан, Кения | 50 стран |

Составлено по: Таможенная статистика внешней торговли, ФТС России: [сайт]: URL: www.customs.ru

1.2 Производственный потенциал развития продовольственного экспорта

К одному из приоритетов современной аграрной политики Российской Федерации относится наращивание экспорта сельскохозяйственной продукции, сырья и продовольствия по мере насыщения ими внутреннего рынка.

Согласно Государственной программе развития сельского хозяйства[6]динамика развития агропромышленного комплекса до 2025 г. будет формироваться под воздействием разнонаправленных факторов. С одной стороны, скажутся меры по повышению устойчивости агропромышленного производства, которые были предприняты в последние годы, с другой – сохранится сложная макроэкономическая обстановка в связи с последствиями кризиса, что усиливает вероятность реализации рисков для устойчивого и динамичного развития аграрного сектора экономики.

Основной задачей указанной Государственной программы является ускоренный рост производства сельскохозяйственной продукции, что позволит повысить уровень потребления населением продуктов питания (особенно мяса и молока) при одновременном их импортозамещении. Одновременно возрастут ресурсы для экспорта сельскохозяйственной продукции и продовольствия.

Основными проблемами развития агропромышленного комплекса на период реализации Государственной программы являются:

- технико-технологическое отставание сельского хозяйства России от развитых стран мира из-за недостаточного уровня доходов сельскохозяйственных товаропроизводителей для осуществления модернизации, а также стагнация машиностроения для сельского хозяйства и пищевой промышленности;

- ограниченный доступ сельскохозяйственных товаропроизводителей к рынку в условиях несовершенства его инфраструктуры и возрастающей монополизации торговых сетей;

- медленные темпы социального развития сельских территорий, определяющие ухудшение социально-демографической ситуации, отток трудоспособного населения, особенно молодежи, а также сокращение сельской поселенческой сети.

Последствия проведенных в 90-е гг. XX в. в Российской Федерации экономических реформ оказались негативными для аграрного сектора. Сокращение поголовья животных, посевных площадей привело к зависимости российского рынка продовольствия от импорта. Несмотря на государственную поддержку развития сельского хозяйства, начиная с начала 2000-х гг., масштабы и объемы сельскохозяйственного производства пока не достигли дореформенного уровня. В сложных внешнеэкономических условиях задача обеспечения продовольственной безопасности становится приоритетной.

В животноводстве поголовье КРС сократилось в 3 раза, и пока не удалось переломить тенденцию его дальнейшего уменьшения. В то же время средние показатели молочной продуктивности устойчиво растут с 2005 г., и в 2019 г. по отношению к 1990 г. увеличились в 1,7 раза до 46,4 ц на 1 гол. Однако, объемов валового производства молока недостаточно, чтобы обеспечить население страны молоком и молочной продукцией по рациональным нормам и достичь пороговых значений показателей, определенных Доктриной продовольственной безопасности Российской Федерации[7].

Более оптимистичная ситуация складывается в отраслях свиноводства и птицеводства. Поголовье свиней и птицы устойчиво растет с 2005 г.В целом объемы производства мяса в 2019 г. превысили дореформенный уровень. При этом в его структуре преобладает мясо птицы и свинина. Параллельно тенденция роста наблюдается в производстве яиц (таблица 1.2.1).

После длительного периода сокращения в растениеводстве, начиная с 2011 г., наблюдается рост посевных площадей (таблица 1.2.2) за счет зерновых и технических культур (сахарная свекла, подсолнечник, соя).

По причине технико-технологического отставания сельского хозяйства России уровни урожайности всех культур существенно ниже, чем в развитых странах. Поэтому рост производства продукции растениеводства достигается, в основном, экстенсивным путем.

Устойчивый рост производства пшеницы, сахарной свеклы, подсолнечника и сои позволяет обеспечить продовольственную независимость нашей страны по этим видам продукции, а также существенно расширить экспортные ресурсы.

Мощный импульс к развитию аграрный сектор получил в 2014 г., когда Россия ввела продовольственные санкции против ряда стран – импортеров продовольствия в Россию, и произошла девальвация рубля. В результате этих событий значительная доля продовольственного рынка внутри страны освободилась от иностранных конкурентов, цены на продукты питания выросли, а отечественные производители смогли резко нарастить выручку и прибыль. Основным трендом развития аграрного сектора с 2015 года стал процесс импортозамещения в условиях ограниченной конкуренции со стороны внешних игроков, гарантированного рынка сбыта и низкого уровня цен на продовольствие внутри страны. Очевидно, что этап насыщения рынков продовольствия близится к завершению, и российское сельское хозяйство в ближайшей перспективе будет развиваться в условиях насыщенного рынка, высокой внутренней конкуренции, замедления темпов роста, снижения инвестиционной привлекательности отрасли.

Таблица 1.2.1 – Основные показатели развития животноводства в Российской Федерации за 1990-2019 гг.

| Наименование показателя | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Поголовье животных в хозяйствах всех категорий, млн. гол. | ||||||||||

| крупный рогатый скот | 57 | 39,7 | 27,5 | 21,6 | 20 | 19 | 18,8 | 18,6 | 18,1 | 18,13 |

| в т.ч. коровы | 20,6 | 17,4 | 12,7 | 9,5 | 8,7 | 8,1 | 7,96 | 7,95 | 7,94 | 7,96 |

| свиньи | 38,3 | 22,6 | 15,8 | 13,8 | 17,2 | 21,5 | 22 | 23,3 | 23,7 | 25,2 |

| птица | 659,8 | 422,6 | 340,7 | 357,5 | 449,3 | 547,2 | 553 | 556,6 | 543 | 544,7 |

| Продуктивность скота и птицы в хозяйствах всех категорий | ||||||||||

| Надой молока на 1 корову, ц | 27,3 | 21,5 | 25 | 31,8 | 37,8 | 41,3 | 42,2 | 43,7 | 44,9 | 46,4 |

| Средняя яйценоскость 1 курицы-несушки (по с.-х. организациям), штук | 236 | 212 | 264 | 301 | 307 | 310 | 308 | 311 | 305 | 311 |

| Производство продукции животноводства в хозяйствах всех категорий, млн. тонн | ||||||||||

| Скот и птица на убой (в убойном весе) | 10,1 | 5,8 | 4,4 | 5,0 | 7,2 | 9,5 | 9,9 | 10,3 | 10,6 | 10,9 |

| крупный рогатый скот | 4,3 | 2,7 | 1,9 | 1,8 | 1,7 | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 |

| свиньи | 3,5 | 1,9 | 1,6 | 1,6 | 2,3 | 3,1 | 3,4 | 3,5 | 3,7 | 3,9 |

| птица | 1,8 | 0,9 | 0,8 | 1,4 | 2,9 | 4,5 | 4,6 | 4,9 | 5,0 | 5,0 |

| Молоко | 55,7 | 39,2 | 32,3 | 31,1 | 31,8 | 30,8 | 30,7 | 31,1 | 30,6 | 31,4 |

| Производство яиц, млрд. штук | 47,5 | 33,8 | 34,1 | 37,1 | 40,6 | 42,6 | 43,6 | 44,7 | 44,9 | 44,9 |

Источник: Росстат: Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России: электронный доступ: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/

Таблица 1.2.2 –Основные показатели развития растениеводства в Российской Федерации за 1990-2019 гг.

| Показатель | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Посевные площади основных сельскохозяйственных культур (хозяйства всех категорий), млн. га | ||||||||||

| Вся посевная площадь, тыс. га | 117,7 | 102,5 | 84,7 | 75,8 | 74,9 | 78,6 | 79,3 | 80,0 | 79,6 | 79,9 |

| Зерновые и зернобобовые культуры | 63,1 | 54,7 | 45,6 | 43,6 | 43,2 | 46,6 | 47,1 | 47,7 | 46,3 | 46,7 |

| в т.ч. пшеница | 24,2 | 23,9 | 23,2 | 25,3 | 23,6 | 26,8 | 27,7 | 27,9 | 27,3 | 28,1 |

| Технические культуры | 6,1 | 6,5 | 6,5 | 7,6 | 10,9 | 12,7 | 13,6 | 14,0 | 15,2 | 15,9 |

| в т.ч. сахарная свекла | 1,5 | 1,1 | 0,8 | 0,8 | 1,2 | 1,0 | 1,1 | 1,2 | 1,1 | 1,1 |

| масличные культуры | 4,0 | 5,1 | 5,5 | 6,7 | 9,6 | 11,5 | 12,3 | 12,6 | 13,9 | 14,6 |

| из них: подсолнечник на зерно | 2,7 | 4,1 | 4,6 | 5,6 | 7,2 | 7,0 | 7,6 | 8,0 | 8,2 | 8,6 |

| соя | 0,7 | 0,5 | 0,4 | 0,7 | 1,2 | 2,1 | 2,2 | 2,6 | 2,9 | 3,1 |

| Картофель | 3,1 | 3,4 | 2,8 | 2,3 | 1,9 | 1,6 | 1,4 | 1,3 | 1,3 | 1,3 |

| Овощи открытого грунта | 0,6 | 0,8 | 0,7 | 0,6 | 0,6 | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 |

| Урожайности основных сельскохозяйственных культур (хозяйства всех категорий), ц/га | ||||||||||

| Зерновые и зернобобовые культуры | 19,5 | 13,1 | 15,6 | 18,5 | 18,3 | 23,7 | 26,2 | 29,2 | 25,4 | 26,7 |

| пшеница | 21 | 13,9 | 16,1 | 19,3 | 19,1 | 23,9 | 26,8 | 31,2 | 27,2 | 27 |

| Сахарная свекла | 240 | 188 | 188 | 282 | 241 | 388 | 470 | 442,1 | 375 | 480 |

| Подсолнечник | 13,7 | 10,6 | 9 | 11,9 | 9,6 | 14,2 | 15,1 | 14,1 | 16,2 | 18,3 |

| Соя | 11,1 | 7,5 | 10,1 | 10,5 | 11,8 | 13 | 14,8 | 14,1 | 14,7 | 15,7 |

| Картофель | 104 | 118 | 105 | 124 | 100 | 159 | 153 | 156,4 | 170 | 178 |

| Овощи открытого грунта | 167 | 148 | 143 | 170 | 180 | 225 | 227 | 235,9 | 243 | 251 |

| Валовые сборы основных сельскохозяйственных культур (хозяйства всех категорий), млн. тонн | ||||||||||

| Зерновые и зернобобовые культуры | 116,7 | 63,4 | 65,4 | 77,8 | 61,0 | 104,8 | 120,7 | 135,4 | 113,3 | 121,2 |

| в т. ч пшеница | 49,6 | 30,1 | 34,5 | 47,6 | 41,6 | 61,8 | 73,3 | 86,0 | 72,1 | 74,5 |

| Сахарная свекла | 32,3 | 19,1 | 14,1 | 21,3 | 22,2 | 39,0 | 51,3 | 51,9 | 42,1 | 54,4 |

| Подсолнечник на зерно | 3,4 | 4,2 | 3,9 | 6,5 | 5,3 | 9,3 | 11,0 | 10,5 | 12,8 | 15,4 |

| Соя | 0,7 | 0,3 | 0,3 | 0,7 | 1,2 | 2,7 | 3,1 | 3,6 | 4,0 | 4,4 |

| Картофель | 30,8 | 39,9 | 29,5 | 28,1 | 18,5 | 25,4 | 22,5 | 21,7 | 22,4 | 22,1 |

| Овощи открытого грунта | 9,5 | 10,7 | 10,3 | 10,8 | 10,4 | 11,9 | 11,7 | 12,0 | 11,9 | 12,1 |

Источник: Росстат: Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России: электронный доступ: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/.

1.3 Анализ внутреннего рынка потребления продуктов питания

Продовольственная независимость государства является неотъемлемой составляющей его продовольственной безопасности. Продовольственная независимость определяется уровнем развития отечественного сельского хозяйства и достигается тогда, когда потребности страны в основных группах продовольствия (зерно и продукты его переработки, картофель, овощи, растительное масло, сахар, яйца, мясные и молочные продукты, а также пищевая соль и рыбные продукты) обеспечиваются преимущественно за счет собственного производства.

Для отслеживания проблем обеспечения продовольственной независимости страны используется показатель уровень самообеспечения, который определяется по основным видам продукции по данным ежегодно сводимых балансов продовольственных ресурсов.

Согласно Доктрине продовольственной безопасности Российской Федерации, утвержденной Указом Президента Российской Федерации от 21.01.2020 г. № 20[8] (далее – Доктрина) «уровень самообеспечения в процентах, рассчитывается как отношение объема отечественного производства сельскохозяйственной продукции, сырья и продовольствия к объему их внутреннего потребления». В Доктрине установлены пороговые значения обеспечения продовольственной безопасности по видам продовольствия (таблица 1.3.1).

Кроме этого положения Доктрины прямо указывают на направления развития экспортного потенциала (Доктрина, статья 22 г): «наращивание производства сельскохозяйственной продукции, сырья и продовольствия, которые соответствуют установленным экологическим, санитарно-эпидемиологическим, ветеринарным и иным требованиям, для преодоления отрицательного сальдо внешней торговли и формирования экспортного потенциала».

Однако, на наш взгляд, при определении экспортного потенциала методика Доктрины требует уточнений. Если следовать обычной логике, то те виды продукции, по которым уровень самообеспеченности устойчиво превышает пороговые значения Доктрины, являются потенциальными для развития экспорта. Поскольку при расчётах уровня самообеспечения под «продукцией отечественного производства» понимается вся продукция, произведенная на территории страны. При этом не имеет значения, из чего продукция произведена – из отечественного сырья или импортного, с использованием отечественного или зарубежного селекционного материала. Не выделяется и продукция, произведенная на территории России, но зарубежными производителями. Такая методика расчета уровня самообеспеченности продовольствием приводит к существенным искажениям и завышению фактически достигнутого уровня независимости страны.

В то же время уровень самообеспеченности продовольствием зависит от динамики и емкости рынков потребления. В таблице 1.3.2 приведен ряд показателей, которые достаточно наглядно демонстрируют тенденции, сложившиеся на ключевых продовольственных рынках в нашей стране.

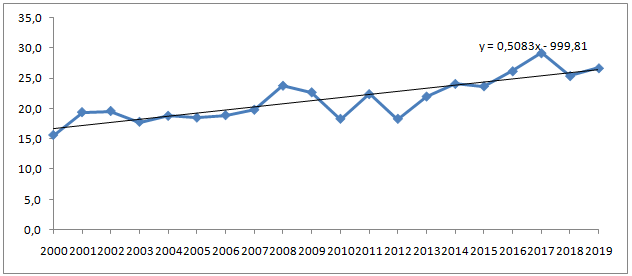

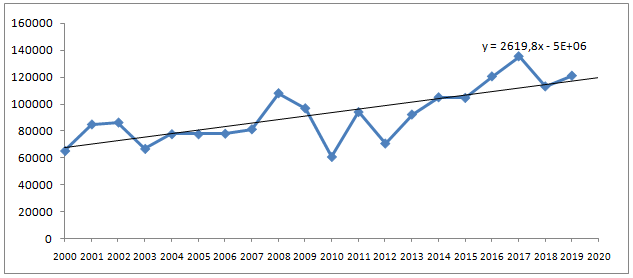

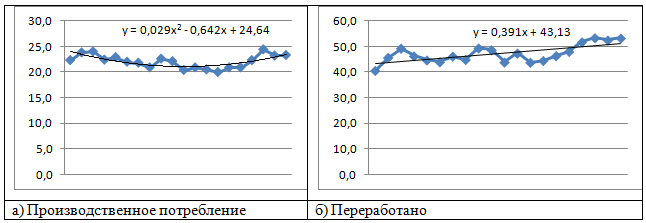

Так, согласно официальной статистике, по зерну пороговые значения Доктрины устойчиво превышаются на протяжении последних пятнадцати лет. Вместе с тем, существенное наращивание объемов экспорта данного вида продукции сельского хозяйства возможно и при сокращении ёмкости внутреннего рынка[9], а также за счет снижения уровня производственного потребления внутри страны, в первую очередь, за счет сокращения объемов зерна, используемого на корм скоту, семена, переработку.

Таблица 1.3.1 –Удельный вес сельскохозяйственной продукции, сырья и продовольствия отечественного производства в общем объеме ресурсов (с учетом переходящих запасов) в Российской Федерации, %

| Наименование видов продукции | Пороговое значение Доктрины продовольственной безопасности | Годы | |||||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | ||

| Зерно | не менее 95% | 93,4 | 135,9 | 108,2 | 140,4 | 153,7 | 149,1 | 160,1 | 166,5 | 146,8 | 155,4 |

| Мясо и мясопродукты (в пересчете на мясо) | не менее 85% | 72,2 | 74,0 | 76,1 | 78,5 | 82,8 | 88,8 | 90,7 | 92,9 | 95,5 | 96,7 |

| Молоко и молокопродукты (в пересчете на молоко) | не менее 90% | 80,5 | 81,5 | 80,2 | 77,5 | 78,6 | 80,5 | 81,2 | 83,8 | 85,5 | 84,4 |

| Картофель | не менее 95% | 75,9 | 113,0 | 97,5 | 99,4 | 101,1 | 105,1 | 97,3 | 91,1 | 95,3 | 0,0 |

| Овощи и продовольственные бахчевые культуры | не менее 90% | 80,5 | 93,2 | 88,7 | 88,2 | 90,2 | 93,7 | 94,6 | 87,6 | 87,2 | 0,0 |

| Фрукты | не менее 60% | 27,3 | 30,9 | 30,5 | 32,9 | 33,6 | 33,7 | 37,8 | 33,1 | 38,8 | 0,0 |

| Яйца | — | 98,3 | 98,0 | 98,0 | 98,0 | 97,6 | 98,2 | 98,6 | 98,9 | 98,8 | 0,0 |

| Рыба | не менее 85% | 118,4 | 112,6 | 112,5 | 115,1 | 132,8 | 140,6 | 138,6 | 158,5 | 0,0 | |

| Сахар | не менее 90% | ||||||||||

| Растительное масло | не менее 90% | ||||||||||

| Семена основных сельскохозяйственных культур отечественной селекции | не менее 75% | ||||||||||

| Соль пищевая | не менее 85% | ||||||||||

Источник: http://kremlin.ru/acts/bank/45106

Таблица 1.3.2 – Основные показатели динамики рынков продовольствия в Российской Федерации

| Вид продукции | Показатель | 1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Зерно | Ёмкость внутреннего рынка, млн. тонн | 127,5 | 88,1 | 63,8 | 67,0 | 65,3 | 69,3 | 65,5 | 65,8 | 68,5 | 70,3 | 75,4 | 81,3 | 77,2 | 78,0 |

| Экспорт, млн. тонн | 2,0 | 2,5 | 1,3 | 12,2 | 13,9 | 18,3 | 22,5 | 19,0 | 30,1 | 30,7 | 33,9 | 43,3 | 54,8 | 39,3 | |

| Импорт, млн. тонн | 16,9 | 4,2 | 4,7 | 1,5 | 0,4 | 0,7 | 1,2 | 1,5 | 0,9 | 0,8 | 1,0 | 0,7 | 0,6 | 0,3 | |

| Самообеспеченность, % | 91,5 | 72,0 | 102,5 | 116,1 | 93,4 | 135,9 | 108,2 | 140,4 | 153,7 | 149,1 | 160,1 | 166,5 | 146,8 | 155,4 | |

| Мясо и мясопродукты | Ёмкость внутреннего рынка, тыс. тонн | 11 567 | 8 268 | 6 635 | 7 941 | 9 927 | 10 162 | 10 625 | 10 882 | 10 950 | 10 777 | 10 917 | 11 171 | 11 070 | 11 204 |

| Экспорт, тыс. тонн | 60 | 13 | 35 | 67 | 97 | 76 | 128 | 117 | 135 | 143 | 236 | 308 | 354 | 415 | |

| Импорт, тыс. тонн | 1 535 | 2 250 | 2 095 | 3 094 | 2 855 | 2 707 | 2 710 | 2 480 | 1 952 | 1 360 | 1 246 | 1 091 | 795 | 748 | |

| Самообеспеченность, % | 87,4 | 70,1 | 67,0 | 62,6 | 72,2 | 74,0 | 76,1 | 78,5 | 82,8 | 88,8 | 90,7 | 92,9 | 95,5 | 96,7 | |

| Молоко и молокопродукты | Ёмкость внутреннего рынка, тыс. тонн | 64 609 | 44 549 | 36 553 | 37 364 | 39 537 | 38 841 | 39 590 | 39 407 | 39 179 | 38 280 | 37 860 | 37 135 | 35 842 | 37 127 |

| Экспорт, тыс. тонн | 335 | 396 | 507 | 493 | 460 | 614 | 645 | 628 | 629 | 606 | 645 | 623 | 576 | 600 | |

| Импорт, тыс. тонн | 8 043 | 6 317 | 4 718 | 7 115 | 8 159 | 7 938 | 8 516 | 9 445 | 9 155 | 7 917 | 7 544 | 6 592 | 5 689 | 6 402 | |

| Самообеспеченность, % | 86,2 | 88,1 | 88,3 | 82,5 | 80,5 | 81,5 | 80,2 | 77,5 | 78,6 | 80,5 | 81,2 | 83,8 | 85,5 | 84,4 | |

| Яйца и яйцепродукты | Ёмкость внутреннего рынка, млн шт. | 48 975 | 33 994 | 34 959 | 37 581 | 41 315 | 41 934 | 42 907 | 42 122 | 42 881 | 43 360 | 44 174 | 45 346 | 45 436 | 46 188 |

| Экспорт, млн шт. | 210 | 45 | 326 | 197 | 244 | 278 | 418 | 400 | 305 | 354 | 452 | 720 | 770 | 692,8 | |

| Импорт, млн шт. | 1 589 | 111 | 1 168 | 882 | 901 | 1 191 | 1 345 | 1 206 | 1 235 | 1 236 | 1 238 | 1 206 | 1 256 | 2134,0 | |

| Самообеспеченность, % | 96,9 | 99,5 | 97,5 | 98,7 | 98,3 | 98,0 | 98,0 | 98,0 | 97,6 | 98,2 | 98,6 | 98,9 | 98,8 | 97,1 | |

| Картофель | Ёмкость внутреннего рынка, тыс. тонн | 32 212 | 37 406 | 29 596 | 27 919 | 27 856 | 28 932 | 30 304 | 30 367 | 31 161 | 32 013 | 31 971 | 23 826 | 23 495 | 23 201 |

| Экспорт, тыс. тонн | 329 | 47 | 26 | 32 | 85 | 49 | 48 | 74 | 69 | 207 | 293 | 246 | 268 | 463,6 | |

| Импорт, тыс. тонн | 1 056 | 62 | 566 | 525 | 1 122 | 1 539 | 735 | 764 | 1 045 | 928 | 737 | 1 344 | 1 257 | 759,9 | |

| Самообеспеченность, % | 95,8 | 106,7 | 99,6 | 100,7 | 75,9 | 113,0 | 97,5 | 99,4 | 101,1 | 105,1 | 97,3 | 91,1 | 95,3 | 95,1 | |

| Овощи и бахчевые | Ёмкость внутреннего рынка, тыс. тонн | 14 645 | 12 831 | 13 267 | 14 249 | 16 500 | 17 451 | 18 136 | 18 255 | 18 724 | 18 976 | 19 077 | 17 616 | 17 944 | 18 114 |

| Экспорт, тыс. тонн | 261 | 147 | 169 | 898 | 543 | 860 | 890 | 658 | 750 | 1 101 | 1 217 | 248 | 282 | 322,8 | |

| Импорт, тыс. тонн | 2 911 | 1 363 | 2 273 | 3 508 | 3 158 | 3 155 | 2 806 | 2 817 | 2 929 | 2 636 | 2 321 | 2 670 | 2 485 | 2435,5 | |

| Самообеспеченность, % | 78,1 | 92,7 | 85,6 | 84,9 | 80,5 | 93,2 | 88,7 | 88,2 | 90,2 | 93,7 | 94,6 | 87,6 | 87,2 | 87,7 | |

| Фрукты и ягоды | Ёмкость внутреннего рынка, тыс. тонн | 5 662 | 4 912 | 5 327 | 7 232 | 9 063 | 9 475 | 9 609 | 10 258 | 10 487 | 10 026 | 10 215 | 9 865 | 10 214 | 10 391 |

| Экспорт, тыс. тонн | 20 | 34 | 47 | 99 | 56 | 43 | 91 | 139 | 136 | 140 | 169 | 211 | 235 | 254,1 | |

| Импорт, тыс. тонн | 2 520 | 2 338 | 2 640 | 4 613 | 6 780 | 6 971 | 7 084 | 7 201 | 6 680 | 6 511 | 6 517 | 6 677 | 6 693 | 6424,3 | |

| Самообеспеченность, % | 52,9 | 51,3 | 55,7 | 37,7 | 27,3 | 30,9 | 30,5 | 32,9 | 33,6 | 33,7 | 37,8 | 33,1 | 38,8 | 40,2 | |

| Рыба | Ёмкость внутреннего рынка, тыс. тонн | н/д | н/д | н/д | н/д | н/д | 3 719 | 3 982 | 4 018 | 3 840 | 3 384 | 3 422 | 3 571 | 3 223 | 3359 |

| Экспорт, тыс. тонн | н/д | н/д | н/д | н/д | н/д | 2 500 | 2 401 | 2 694 | 2 491 | 2 086 | 2 234 | 2 612 | 3 132 | 2967 | |

| Импорт, тыс. тонн | н/д | н/д | н/д | н/д | н/д | 1 889 | 2 020 | 2 121 | 1 979 | 1 055 | 1 055 | 1 139 | 1 214 | 1250 | |

| Самообеспеченность, % | н/д | н/д | н/д | н/д | н/д | 118,4 | 112,6 | 112,5 | 115,1 | 132,8 | 140,6 | 138,6 | 158,5 | 152,8 |

Рассчитано по: Балансы продовольственных ресурсов: электронный доступ: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/

По ряду других видов продукции сельского хозяйства также наблюдается позитивная динамика роста показателя самообеспеченности: по картофелю, мясу, яйцам. Однако ориентироваться только на превышения пороговых значений Доктрины по уровню самообеспеченности для определения перспективных направлений экспорта нецелесообразно. Так, в статье 22-г указано, что осуществляться должно «наращивание производства сельскохозяйственной продукции, сырья и продовольствия, которые соответствуют установленным экологическим, санитарно-эпидемиологическим, ветеринарным и иным требованиям, для преодоления отрицательного сальдо внешней торговли и формирования экспортного потенциала».

Одним из существенных факторов, влияющим на экспортный потенциал, является потребление продукции сельского хозяйства населением и на производственные нужды. Последние 5 лет (с 2015 года) очевидна тенденция сокращения ёмкостей внутреннего рынка потребления по всем видам продовольствия (кроме зерна, мяса и яиц), вследствие падения платежеспособного спроса в стране. Здесь важно ориентироваться на медицинские нормы потребления, а не только на фактический платёжеспособный спрос. Предлагаемая методика учитывает это требование.

При тенденции сокращения реальных доходов населения, что наблюдается в стране с 2015 г., меняется структура потребления: сокращается потребление дорогих продуктов (молоко, мясо, рыба, фрукты), которые заменяются дешевыми и традиционными: хлеб, картофель, овощи, сахар. В итоге, конфронтация двух тенденций: с одной стороны, рост производства (например, мяса), а с другой – снижение покупательской способности населения, способствует увеличению экспортного ресурса[10].

В связи с пересмотром РАМН норм рационального потребления продуктов питания в 2010 г., потребление основных продуктов питания на душу населения в год приближается к нормативным. По-прежнему отмечается недопотребление молока, фруктов и овощей (таблица 1.3.3).

С точки зрения методики определения ёмкости потребительского рынка имеют значение оба показателя: нормативное потребление и фактическое потребления продукта на человека в год. Рациональные нормы потребления могут быть использованы для расчёта потенциальной ёмкости внутреннего рынка, а фактическое потребление – для определения фактической ёмкости рынка с учетом платёжеспособности населения.

Таблица 1.3.3 – Потребление основных продуктов питания на душу населения в год за 2005-2018 гг., кг

| Наименование видов продукции | Нормы ВОЗ ООН | Рациональные нормы потребления ИПАМН РФ | Фактическое потребление | ||||||||

| 2005 | 2005 | 2010 | 2016 | 2005 | 2010 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Мясо и мясопродукты (в пересчете на мясо) | 70,1 | 86 | 70-75 | 73 | 55 | 69 | 74 | 73 | 74 | 75 | 75 |

| Молоко и молокопродукты (в пересчете на молоко) | 359,9 | 404 | 320-340 | 325 | 234 | 247 | 244 | 239 | 236 | 230 | 229 |

| Яйца и яйцепродукты, шт. | 243 | 298 | 260 | 260 | 250 | 269 | 269 | 269 | 273 | 279 | 280 |

| Картофель | 96,7 | 117 | 95-100 | 90 | 109 | 104 | 111 | 112 | 113 | 90 | 89 |

| Овощи и продовольственные бахчевые культуры | 140,3 | 145 | 120-140 | 140 | 87 | 101 | 111 | 111 | 112 | 103 | 107 |

| Фрукты и ягоды | 80,3 | 71 | 90-100 | 100 | 46 | 58 | 64 | 61 | 62 | 59 | 61 |

| Сахар | 36,5 | 40,7 | 24-28 | 24 | 38 | 39 | 40 | 39 | 39 | 39 | 39 |

| Масло растительное | 13,1 | 13,6 | 10-12 | 12 | 12,1 | 13,4 | 13,8 | 13,6 | 13,7 | 13,9 | 14 |

| Хлебные продукты (хлеб и макаронные изделия в пересчете на муку, мука, крупа, бобовые) | 120,5 | 107 | 95-105 | 96 | 121 | 120 | 118 | 118 | 117 | 117 | 116 |

| Рыба и рыбопродукты в живом весе | 8,3 | 23,7 | 18-22 | 22 | 25,3 | 25,7 | 22,3 | 22,3 | 22,9 | 20,2 | |

Составлено по: Потребление основных продуктов питания по Российской Федерации: электронный доступ: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/; Приказ Минздравсоц-развития России от 2 августа 2010 г. N 593н «Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания»; Приказ Минздрав России от 19 августа 2016 г. N 614 «Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания»

1.4 Основные направления экспорта сельскохозяйственной продукции и продуктов ее переработки

По данным Федерального центра развития экспорта продукции АПК Минсельхоза России Российская Федерация находится на 20 месте в рейтинге основных мировых экспортеров продовольствия. В 2019 году экспорт сельхозпродукции составил более25 млрд $. По сравнению с 2010 годом экспорт вырос в 3 раза, а в сравнении с 2000 годом (1,3 млрд) почти в19 раз. Объем поставок в 2019 году составил более 60 млн т, география продаж включает 158 стран мира. В топ-10 крупнейших покупателей российского продовольствия (по данным 2019 года) входят[11]:

- Китай (13%)

- Турция (10%)

- Казахстан (7,4%)

- Южная Корея (6,3%)

- Египет (6%)

- Белоруссия (5,3%)

- Нидерланды (4%)

- Иран (3,8%)

- Украина (2,8%)

- Азербайджан (2,4%).

В таблице 1.4.1 приведена структура экспорта сельскохозяйственной продукции и продуктов ее переработки в классификации кодов видов экономической деятельности.

Таблица 1.4.1 — Структура экспорта сельскохозяйственной и рыбной продукции и продуктов ее переработки

| Названия строк | Экспорт, тыс. долл.США | Структура в 2019 г., % | Темп прироста 2019 г. к 2017 г. | ||

|---|---|---|---|---|---|

| 2017 год | 2018 год | 2019 год | |||

| 10 Злаки | 7 494 | 10 466 | 7 932 | 31,7 | 1,06 |

| 03 Рыба и ракообразные, моллюски и прочие водные беспозвоночные | 3 486 | 4 289 | 4 665 | 18,6 | 1,34 |

| 15 Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения | 2 715 | 2 676 | 3 441 | 13,7 | 1,27 |

| 23 Остатки и отходы пищевой промышленности; готовые корма для животных | 867 | 1 093 | 1 261 | 5,0 | 1,45 |

| 12 Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж | 648 | 765 | 1 018 | 4,1 | 1,57 |

| 18 Какао и продукты из него | 563 | 647 | 730 | 2,9 | 1,30 |

| 21 Разные пищевые продукты | 628 | 676 | 703 | 2,8 | 1,12 |

| 19 Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия | 561 | 579 | 692 | 2,8 | 1,23 |

| 22 Алкогольные и безалкогольные напитки и уксус | 499 | 556 | 619 | 2,5 | 1,24 |

| 02 Мясо и пищевые мясные субпродукты | 325 | 410 | 593 | 2,4 | 1,83 |

| 24 Табак и промышленные заменители табака | 616 | 519 | 544 | 2,2 | 0,88 |

| 17 Сахар и кондитерские изделия из сахара | 500 | 421 | 520 | 2,1 | 1,04 |

| 07 Овощи и некоторые съедобные корнеплоды и клубнеплоды | 495 | 407 | 471 | 1,9 | 0,95 |

| 20 Продукты переработки овощей, фруктов, орехов или прочих частей растений | 259 | 297 | 344 | 1,4 | 1,33 |

| 11 Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина | 230 | 263 | 330 | 1,3 | 1,44 |

| 04 Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения, в другом месте не поименованные или не включенные | 264 | 257 | 280 | 1,1 | 1,06 |

| 16 Готовые продукты из мяса, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных | 172 | 184 | 197 | 0,8 | 1,15 |

| 09 Кофе, чай, мате, или парагвайский чай, и пряности | 158 | 168 | 172 | 0,7 | 1,09 |

| 08 Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь | 105 | 112 | 124 | 0,5 | 1,18 |

| 05 Продукты животного происхождения, в другом месте не поименованные или не включенные | 88 | 101 | 116 | 0,5 | 1,32 |

| 41 Необработанные шкуры (кроме натурального меха) и выделанная кожа | 162 | 141 | 88 | 0,4 | 0,54 |

| 42 изделия из кожи; шорно-седельные изделия и упряжь; дорожные принадлежности, сумки и аналогичные им товары; изделия из внутренних органов животных (кроме шелкоотделительных желез шелкопряда) | 47 | 52 | 66 | 0,3 | 1,41 |

| 01 Живые животные | 32 | 47 | 52 | 0,2 | 1,64 |

| 43 Натуральный и искусственный мех; изделия из него | 79 | 62 | 51 | 0,2 | 0,64 |

| 14 Растительные материалы для изготовления плетеных изделий; прочие продукты растительного происхождения, в другом месте не поименованные или не включенные | 7 | 9 | 19 | 0,1 | 2,80 |

| 13 Шеллак природный неочищенный; камеди, смолы и прочие растительные соки и экстракты | 11 | 12 | 11 | 0,0 | 1,02 |

| 06 Живые деревья и другие растения; луковицы, корни и прочие аналогичные части растений; срезанные цветы и декоративная зелень | 4 | 3 | 6 | 0,0 | 1,35 |

| Общий итог | 21 015 | 25 213 | 25 045 | 100,0 | 1,19 |

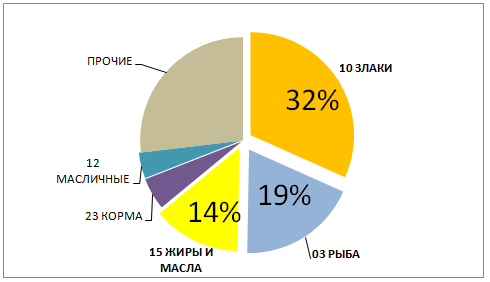

В настоящее время треть всего экспорта составляют зерновые (32%), также существенную долю в экспорте занимают рыба (19%) и масла (14%).

Также ощутимую долю в структуре экспорта (рисунок 1.4.1) занимают товары группы 23 «Остатки и отходы пищевой промышленности; готовые корма для животных» (5%) и 12 «Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж» (4,1%).

Рисунок 1.4.1 – Структура товарного экспорта сельскохозяйственной продукции в 2019 г., %

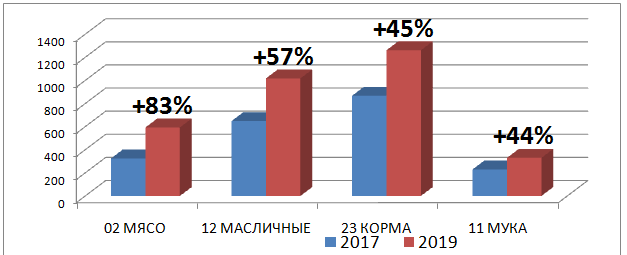

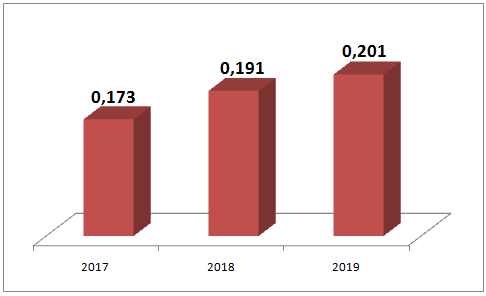

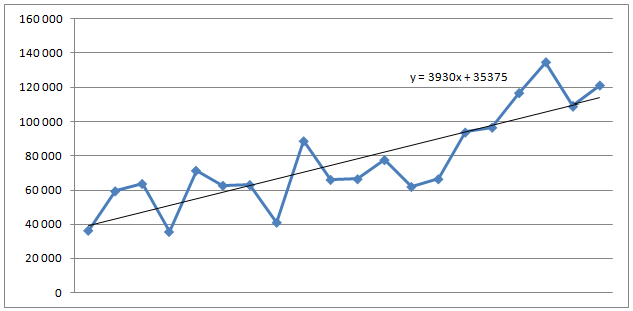

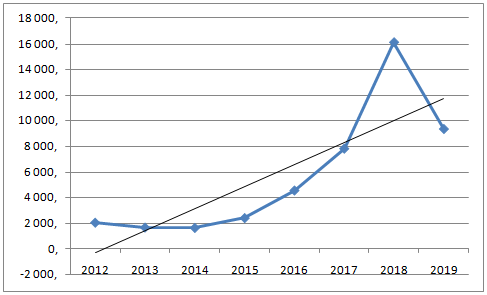

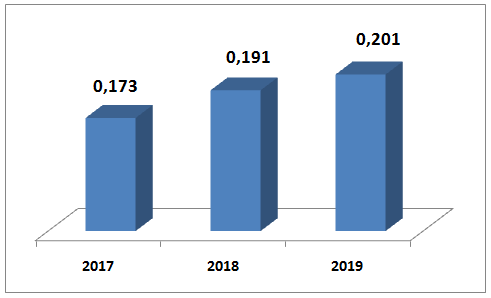

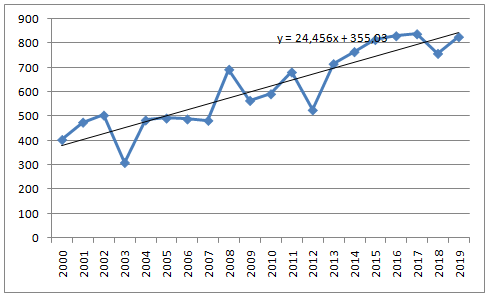

Кроме того, обращаем внимание на то, что есть товарные группы, на сегодняшний день имеющие относительно небольшой вес в структуре экспорта, однако динамично развивающиеся и имеющие хорошие перспективы занять более весомое место – так называемые драйверы. Среди них выделим (рисунок 1.4.2): 02 «Мясо и пищевые мясные субпродукты» — 2,4% в структуре товарного экспорта и темп роста 1,83; уже упомянутые группы 12 «Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж» — 4,1% в структуре экспорта и темп роста 1,57 и 23 «Остатки и отходы пищевой промышленности; готовые корма для животных» — 5% в структуре экспорта и темп роста 1,45; а также 11 «Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина» — 1,3% в структуре экспорта и темп роста 1,44.

Рисунок 1.4.2 – Драйверы в товарном экспорте сельскохозяйственной продукции, 2019 г. по отношению к 2017 г., %

Для понимания перспектив развития экспорта необходимо разобраться, какие именно продукты в перечисленных товарных группах экспортируются и куда, а также какие регионы России в основном формируют экспортные потоки данных товаров.

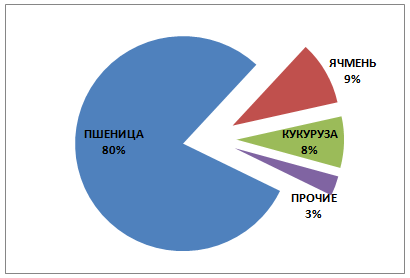

Группа по ТНВЕД 10 Злаки

В группе 10 «Злаки» присутствует продукция зернопроизводства (по убыванию веса – пшеница, ячмень, кукуруза, рис, овес, гречиха и пр.). При этом подавляющую часть в экспорте зерна (80%) составляет пшеница (рис. 1.4.3). Также заметную часть в структуре имеют ячмень (9%) и кукуруза (8%), остальные позиции имеют незначительный вес.

Рисунок 1.4.3 – Структура экспорта по группе ТНВЕД 10 «Злаки» в 2019 г., %

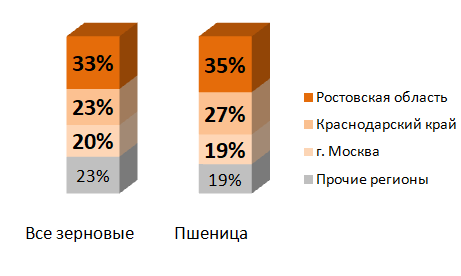

Среди регионов-экспортеров лидируют Ростовская область и Краснодарский край. На третьем месте как экспортер выступает г. Москва, как транспортный узел и таможенная граница для многих экспортеров. Остальные регионы имеют в структуре экспорта 3% и менее.

В целом через три указанных региона проходит около 80% зерна, идущего на экспорт (рисунок 1.4.4).

Рисунок 1.4.4 – Основные регионы РФ – экспортеры зерна в 2019 г., %

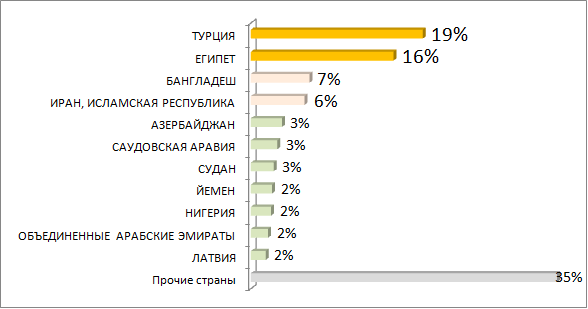

Рисунок 1.4.5 – Страны-импортеры зерна из РФ в 2019 г., %

Основными импортерами российского зерна (рисунок 1.4.5) являются Турция (19%, в основном экспортируется пшеница, но также кукуруза и ячмень) и Египет (16%, почти только пшеница).

Следует отметить такие страны, доля экспорта зерна в которые пока не столь велика, но активно растет. Это, во-первых, Бангладеш (7%), сюда экспортируется только пшеница. Темп роста экспорта в эту страну в стоимостном выражении составил 1,63 (2019 г. к 2017 г.). Еще одна страна, перспективная для наращивания роста экспорта зерновых культур – Иран, Исламская республика (6% в общем объеме экспорта зерна). Интересна структура экспорта в Иран – пшеница сюда практически не экспортируется, две трети экспорта (301 млн. долл.) составляет кукуруза и треть (166 млн. долл.) – ячмень.

Вся продукция группы 10 «Злаки» относится к нижним переделам неэнергетических несырьевых товаров.

Группа по ТНВЭД 03 «Рыба и ракообразные, моллюски и прочие водные беспозвоночные»

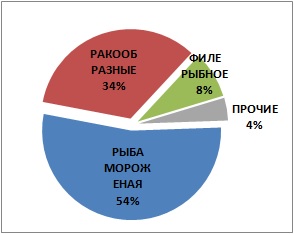

Продукция, экспортируемая по коду ТНВЭД 03 «Рыба и ракообразные, моллюски и прочие водные беспозвоночные» (рисунок 1.4.6) включает в себя: рыбу мороженую (54%) – это в основном минтай и треска; ракообразные (34%) – это крабы мороженые и свежие; а также филе рыбное (8%) – это филе трески и минтая.

Рисунок 1.4.6 – Структура экспорта по группе ТНВЕД 03 «Рыба и ракообразные» в 2019 г., %

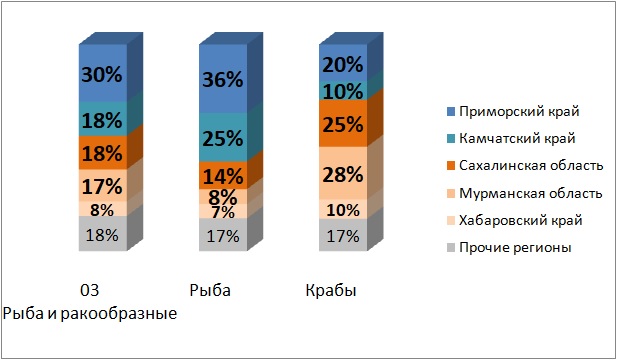

Основные регионы-экспортеры рыбы и ракообразных: Приморский край, Камчатский край, Сахалинская и Мурманская области (рис. 1.4.7). В экспорте рыбы лидируют Приморский и Камчатский край, в а экспорте крабов — Мурманская область (только мороженые крабы) и Сахалинская область (и свежие, и мороженые крабы).

Рисунок 1.4.7 – Основные регионы РФ – экспортеры рыбы в 2019 г., %

Основными импортерами рыбы и ракообразных из России (рисунок 1.4.8) являются Китай (36%, в основном экспортируется рыба мороженая, а также крабы) и Республика Корея (32%, основную долю экспорта занимают крабы и рыба мороженая, но также экспортируется филе рыбное – продукция среднего передела).

Рисунок 1.4.8 – Страны-импортеры рыбы и ракообразных из РФ в 2019 г., %

Отметим и Нидерланды, куда экспортируется 17% всего объема рыбы и ракообразных. Объем экспорта в эту страну вырос с 2017 года на 87%. Сюда экспортируются крабы, рыба мороженая, а также рыбное филе.

Заметна доля Японии (6%), однако она сократилась: в 2017-18 годах доля этой страны составляла 8 и 9% соответственно. При небольшом росте абсолютных показателей объема экспорта темпы роста отстают от средних. В основном экспортируется рыба мороженая, и небольшая доля – это экспорт крабов.

Остальные страны-импортеры имеют в структуре экспорта 1% и менее.

Почти вся продукция группы 03 «Рыба и ракообразные» (91%) относится к нижним переделам неэнергетических несырьевых товаров. Лишь раздел 0304 – «Филе рыбное и прочее мясо рыбы (включая фарш), свежие, охлажденные или мороженые» (8,5% в структуре экспорта группы 03 «Рыба и ракообразные») и 0305 – «Рыба сушеная, соленая или в рассоле; рыба копченая, не подвергнутая или подвергнутая тепловой обработке до или в процессе копчения; рыбная мука тонкого и грубого помола и гранулы из рыбы, пригодные для употребления в пищу» (0,5%) относятся к средним переделам.

Группа по ТНВЭД 15 «Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения»

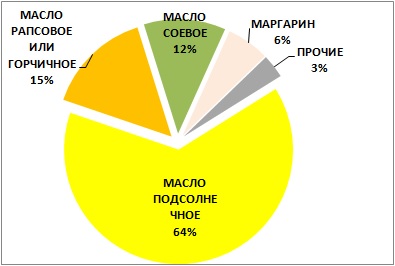

Продукция, экспортируемая по коду ТНВЭД 15 «Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения» в основном представлена маслами растительного происхождения: подсолнечным (64%), рапсовым и горчичным (15%), соевым (12%) (рисунок 1.4.9).

Рисунок 1.4.9 – Структура экспорта по группе ТНВЕД 15 «Жиры и масла» в 2019 г., %

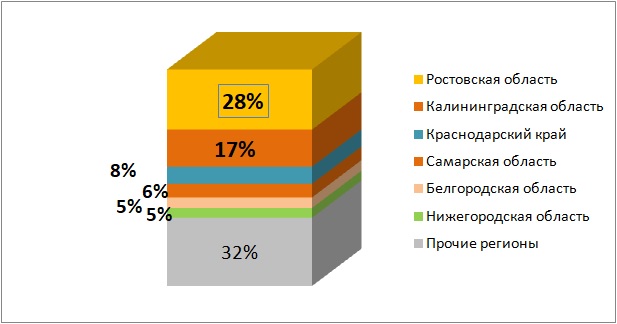

Основные регионы-экспортеры масел из РФ – это Ростовская область (28% в структуре экспорта по группе 15 «Жиры и масла», экспортируется подсолнечное масло) и Калининградская область (17% в структуре, экспортируются соевое и рапсовое масла) (рисунок 1.4.10). Растет доля Краснодарского края, в 2019 году она составила 8% (экспортируется подсолнечное масло).

Рисунок 1.4.10 – Основные регионы РФ – экспортеры масел в 2019 г., %

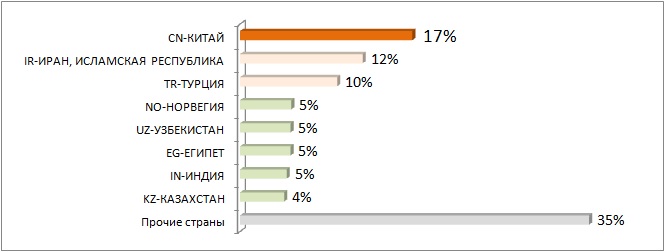

Основные импортеры масла из России – это Китай (17%, экспортируются в порядке убывания: подсолнечное, соевое, рапсовое масла); Иран (12%, экспортируется в основном подсолнечное масло) и Турция (10%, подсолнечное масло). Доля других стран в экспорте не превышает 5% (рисунок 1.4.11).

Рисунок 1.4.11 – Страны-импортеры масел из РФ в 2019 г., %

Почти вся продукция группы 15 «Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения» (99%) относится к средним переделам неэнергетических несырьевых товаров. К продукции верхних переделов относится лишь раздел 1517 – «Маргарин; пригодные для употребления в пищу смеси или готовые продукты из животных или растительных жиров или масел или фракций различных жиров или масел данной группы, кроме пищевых жиров или масел или их фракций товарной позиции 1516», составляющий в структуре экспорта группы 15 «Жиры и масла» 1%.

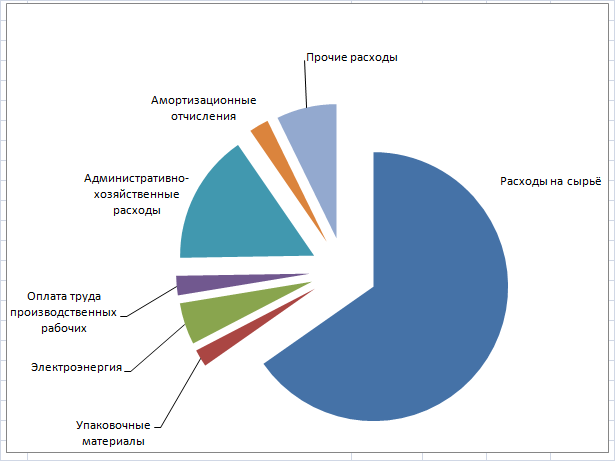

Группа по ТНВЭД 23 «Остатки и отходы пищевой промышленности; готовые корма для животных»

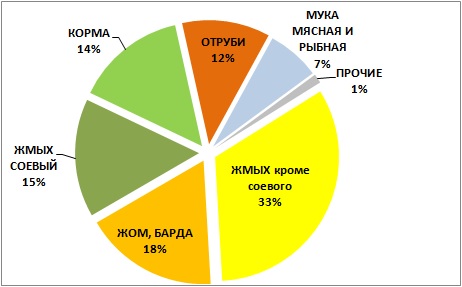

Продукция, экспортируемая по коду ТНВЭД 23 «Остатки и отходы пищевой промышленности; готовые корма для животных» (рисунок 1.4.12) представлена на 48% отходами производства растительных масел: подсолнечного, рапсового, льняного (33%) и соевого (15%). Также существенна доля отходов производства сахара (18%) и готовых кормов для животных (14%).

Рисунок 1.4.12 – Структура экспорта по группе ТНВЕД 23 «Отходы пищевой промышленности» в 2019 г., %

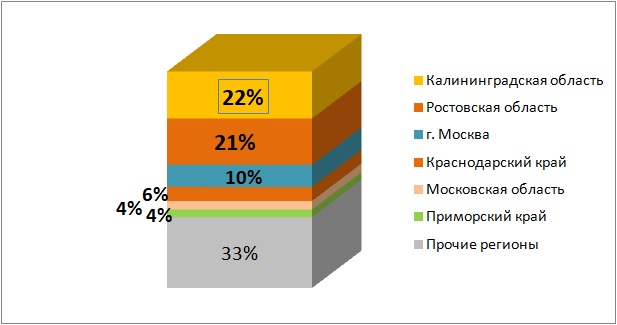

Лидерами среди регионов-экспортеров отходов пищевой промышленности, используемых в кормлении животных являются те регионы, где производится основная продукция, для которой данная является побочной продукцией (рисунок 1.4.13). Так, поскольку большую часть в экспорте продуктов данной группы занимают жмыхи – отходы маслоэкстракционной промышленности, – то лидеры в экспорте масел, представленные в предыдущем разделе, являются лидерами в экспорте жмыха. Это Калининградская область (22%, экспортируется соевый и рапсовый жмых) и Ростовская область (21%, экспортируется подсолнечный жмых и отруби пшеничные).

Рисунок 1.4.13 – Основные регионы РФ – экспортеры отходов пищевой промышленности в 2019 г., %

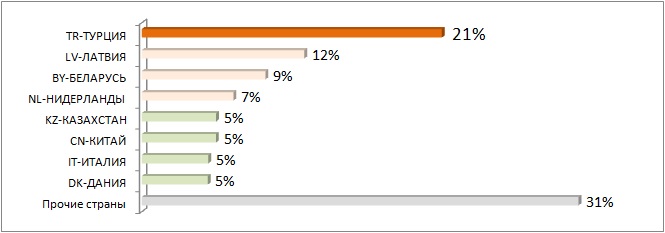

Ведущий импортер отходов пищевой промышленности из России – это Турция (21%), и объемы экспорта в этом направлении растут: на 22% в 2019 году по отношении к 2017 году. Сюда экспортируются в порядке убывания: отруби, подсолнечный жмых, свекловичный жом.

Также заметную долю имеют: Латвия (12%, экспортируется подсолнечный жмых, свекловичный жом), Беларусь (9%, экспортируется готовый корм для собак и кошек, а также подсолнечный жмых), Нидерланды (7%, экспортируется соевый жмых и свекловичный жом).

Доля других стран в экспорте не превышает 5% (рисунок 1.4.14).

Рисунок 1.4.14 – Страны-импортеры отходов пищевой промышленности из РФ в 2019 г., %

Большая часть продукции группы ТНВЭД 23 «Остатки и отходы пищевой промышленности; готовые корма для животных» (86%) относится к нижним переделам неэнергетических несырьевых товаров. Лишь раздел 2309 – «Продукты, используемые для кормления животных» (14% в структуре экспорта группы 23), куда входят готовые корма для животных, относится к верхним переделам.

Группа по ТНВЭД 12 «Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж»

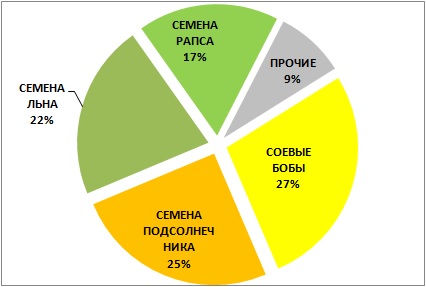

Продукция, экспортируемая по коду ТНВЭД 12 «Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж» представлена семенами основных масличных культур (рисунок 1.4.15): соевые бобы (27%), семена подсолнечника (25%), семена льна (22%), семена рапса (17%).

Рисунок 1.4.15 – Структура экспорта по группе ТНВЕД 12 «Масличные культуры» в 2019 г., %

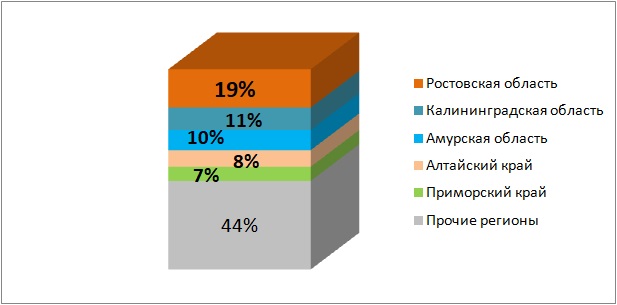

Основные регионы-экспортеры (рис. 1.4.16): Ростовская область (19%, экспортируются, в основном, семена подсолнечника, а также семена льна); Калининградская область (11%, экспортируются семена рапса, а также семена льна); Амурская область (10%, экспортируются соевые бобы); Алтайский край (8%, экспортируются семена подсолнечника, семена льна, семена рапса) и Приморский край (7%, экспортируются соевые бобы).

Рисунок 1.4.16 – Основные регионы РФ – экспортеры масличных культур

в 2019 г., %

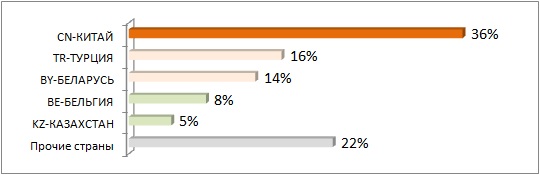

Ведущим импортером семян масличных культур является Китай (36%). Сюда экспортируются, по большей части, соевые бобы, а также семена льна и семена рапса.

Также заметную долю имеют: Турция (16%, экспортируются семена подсолнечника и соевые бобы); Беларусь (14%, экспортируются семена рапса и семена подсолнечника); Бельгия (8%, экспортируются семена льна); Казахстан (5%, экспортируются соевые бобы и семена подсолнечника).

Доля других стран в экспорте не превышает 5% (рисунок 1.4.17).

Рисунок 1.4.17 – Страны-импортеры масличных культур из РФ в 2019 г., %

Почти вся продукция группы ТНВЭД 12 «Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж» (99,8%) относится к нижним переделам неэнергетических несырьевых товаров. Лишь раздел 1208 – «Мука тонкого и грубого помола из семян или плодов масличных культур, кроме семян горчицы» относится к средним переделам, но эта продукция составляет лишь 0,2% в структуре экспорта группы 12.

Анализ структуры экспорта по глубине переработки на примере экспорта зерна и продуктов его переработки

Задача данного исследования состояла в анализе значимости степени переделов продукции для экспорта. В качестве объекта использовано наиболее важное направление экспорта – зерно и продукты его переработки.

Структура экспорта зерна была проанализирована по степени глубины переработки на основе методики РЭЦ (см. п. 1.1).

По данным ФТС были проанализированы сделки, совершенные по экспорту зерна и продуктов его переработки в разрезе переделов (нижние, средние, верхние) неэнергетических несырьевых товаров. В отдельных случаях 4-значные позиции ТН ВЭД разбивались на 6-значные субпозиции, при этом применялся принцип размерной целесообразности: если субпозиция, которую логичнее отнести к другой группе, составляет небольшую часть от позиции и/или имеет небольшую величину мировой торговли, она не обосабливалась, и позиция включалась в группу целиком.

В данный вид анализа вошли следующие группы товаров:

| 10 – Злаки |

| 11 Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина |

| 19 Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия |

| 23 Остатки и отходы пищевой промышленности; готовые корма для животных |

Таблица 1.4.2 — Группировка зерна и продуктов его переработки по переделам

| Показатель | Группы экспорта товаров по переделам | ||

| нижний | средний | верхний | |

| Коды по классификации ТНВЭД | 1001, 1002, 1003, 1004, 1005, 1006, 1007, 1008, 2302 | 1101, 1102, 1103, 1104, 1105, 1106, 1107, 1108, 1109 | 1901, 1902, 1904, 1905, 2309 |

| Общая стоимость, млн. долл. США | |||

| 2017 | 7 628 | 230 | 694 |

| 2018 | 10 609 | 263 | 730 |

| 2019 | 8 076 | 330 | 874 |

| Вес, тыс. тонн | |||

| 2017 | 44 353 | 508 | 462 |

| 2018 | 55 843 | 650 | 515 |

| 2019 | 40 395 | 730 | 591 |

| Цена за 1 тонну, тыс. долл. США | |||

| 2017 | 0,17 | 0,45 | 1,50 |

| 2018 | 0,19 | 0,40 | 1,42 |

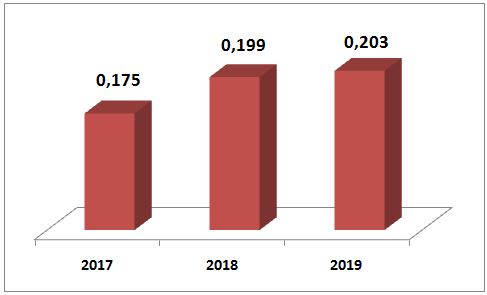

| 2019 | 0,20 | 0,45 | 1,48 |

Таким образом, можно сделать следующие выводы:

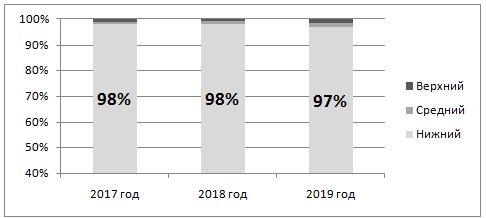

1. В структуре физического объема экспорта зерна и продуктов его переработки подавляющую часть занимают товары нижнего передела. То есть зерно (рисунок 1.4.18).

Рисунок 1.4.18 – Структура экспорта зерна и продуктов его переработки по весу экспортированной продукции, %

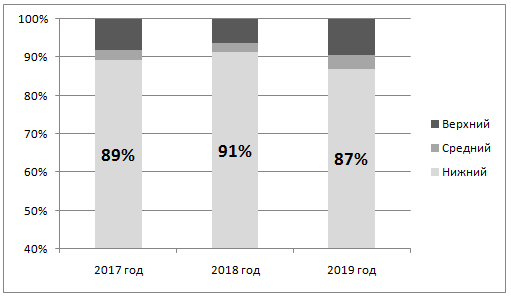

2. В структуре стоимости экспорта зерна и продуктов его переработки подавляющую часть занимают также товары нижнего передела (рисунок 1.4.19).

Рисунок 1.4.19 – Структура экспорта зерна и продуктов его переработки по стоимости экспортированной продукции, %

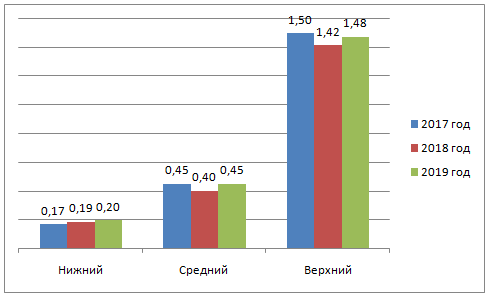

3. Цены реализации товаров верхнего передела указанной группы товаров в 3 раза выше цен товаров среднего передела и в 7-8 выше цен товаров нижнего передела (рисунок 1.4.20).

Рисунок 1.4.20 – Динамика средней цены экспорта 1 тонны зерна и продуктов его переработки, тыс. долл. США

Таким образом, следует повышать долю переработанной продукции в экспорте зерна и в целом в экспорте всей сельскохозяйственной продукции.

Выводы по главе 1 (п. 1.1 – 1.4)

Таким образом, аграрный сектор России имеет значительный потенциал для увеличения объемов экспорта не только сельскохозяйственного сырья, но и продукции пищевых и перерабатывающих производств.

С позиций стратегического социально-экономического развития страны формирование экспортного потенциала продовольствия необходимо рассматривать в тесной взаимосвязи и с учетом потребностей развития внутреннего рынка. Существенное влияние на развитие экспорта оказывает не только производственный потенциал отраслей АПК, но и насыщенность внутреннего рынка по всем видам продовольствия и уровень платежеспособности населения. Развитие экспорта продовольствия является в определенной степени макроэкономическим показателем благополучия страны, в том случае если его объемы увеличиваются не вследствие сжатия ёмкости внутреннего рынка, а в результате роста производства, обеспечивающего личное и производственное потребление внутри страны и спрос на внешнем рынке.

Тем не менее, наша страна имеет перспективы для динамичного и качественного развития экспорта продовольствия.

Проблемы развития российского экспорта, перечень которых представлен на рисунок 1.4.21, в разрезе внутреннего и внешнего рынков продовольствия должны решаться на основе долгосрочных стратегических целей социально-экономического развития страны. Перспективы роста мирового рынка продовольствия в связи с увеличением населения планеты и ростом уровня жизни крупнейших стран мира очевидны. Наша страна может и должна стать значительным экспортером продовольствия, а не оставаться поставщиком дешевого сельскохозяйственного сырья для ограниченного числа стран.

| Внутренний рынок | Внешний рынок |

|---|---|

| Ряд традиционных макроэкономических особенностей развития РФ сдерживает быстрый рост производства в отраслях АПК (дорогой кредитный ресурс, негибкое налогообложение, неразвитая кооперация и т.д.). | Неблагоприятная ценовая конъюнктура на продукцию, являющуюся ядром отечественного экспорта, систематически формируется как следствие сложной геополитической ситуации. |

| Современный уровень развития рыночной инфраструктуры, включая транспортную логистику, не позволяет обеспечить оптимальное распределение потоков экспорта продукции отраслей АПК по перспективным направлениям. | География стабильного экспорта ограничивается 20 странами (1/3 из них – страны ЕАЭС).

Страны Азии и Африки, перспективные для развития экспорта, характеризуются нестабильной рыночной конъюнктурой. |

| В целом рост объемов экспорта обеспечивается за счет продукции с низкой добавленной стоимостью (зерно и растительное масло), по которым внутренний рынок насыщен (однако, это происходит на фоне сокращения производственного потребления внутри страны). | Наличие серьезных барьеров для входа российских экспортеров (высокие требования к качеству и безопасности продукции и его сертификация; специфические санитарные и фитосанитарные меры и др.). |

| Сложившаяся тенденция роста экспорта мяса и продуктов его переработки является следствием увеличения объемов производства при одновременном сокращении ёмкости потребительского рынка внутри страны (вследствие снижения покупательской способности населения). | Непредсказуемость спроса на продукцию в странах дальнего зарубежья (как следствие низкой покупательной способности населения на сложившихся рынках сбыта, сложности в формировании лояльности потенциальных покупателей, отсутствии эффективных маркетинговых стратегий у российских экспортеров и т.п.) |

Рисунок 1.4.21– Основные проблемы развития экспорта сельскохозяйственного сырья и продовольственных товаров России

Решать эти проблемы предстоит с учетом ряда сложившихся тенденций на разных уровнях:

— на мировом: сложная геополитическая ситуация, моделируемая западными странами вокруг России, имеет многоплановый и системный характер, и проявляется не только в обрушении мировых цен на продукцию, являющуюся ядром отечественного экспорта, но и в имеющей место дестабилизации экономик в ряде стран – традиционных и потенциальных партнёров России;

— на региональном: – с одной стороны, многие развитые зарубежные рынки хорошо защищены и выставляют непреодолимые барьеры для входа российского экспорта (высокие требования к качеству и безопасности продукции в процессе производства сельскохозяйственного сырья и продовольствия; специфические санитарные и фитосанитарные меры; требования по спецификации продукции, которые в России не могут быть подтверждены из-за отсутствия соответствующего оборудования; требования об обязательной сертификации продукции и производства и др.). С другой стороны – экономические союзы, инициатором и активным участником которых является Россия, расширяют число стран-участниц, ускоряя и упрощая доступ отечественного экспорта на их рынки;

— на национальном: стратегия развития отечественного экспорта, в том числе продукции АПК, является частью стратегии долгосрочного социально-экономического развития страны и, на наш взгляд, должна основываться на качественных системных целевых установках, таких как:

- наращивание доли продукции с высокой добавленной стоимостью в структуре экспорта;

- формирование экспортного потенциала страны с учетом потребности внутреннего рынка, в том числе за счет увеличения объемов производства продукции АПК, снижения ее себестоимости внутри страны, повышения качества производимой продукции, повышения насыщенности внутреннего рынка и т.п.;

- развитие инфраструктуры внутреннего рынка и транспортной логистики для экспорта продукции АПК с учетом перспективных направлений;

- удешевление кредитных ресурсов для товаропроизводителей АПК.

Проведённый анализ ориентирован на сложившуюся терминологию, которая требует определённых дополнений в связи с особенностями постановки задач настоящего исследования. В дальнейшем приведённые аналитические материалы будут классифицированы в соответствии с предлагаемой методикой как «реализованный экспортный потенциал».

Глава 2. Методика оценки экспортного потенциала и мероприятий, направленных на его повышение

2.1 Обзор методических материалов по оценке экспортного потенциала

По теме исследования опубликовано достаточное число материалов, которые представлены как диссертациями, так и научными обзорами, отдельными статьями и другими работами. Полный список этих публикаций приведён в списке литературы.

В приложение А вынесен обзор содержания перечисленных публикаций, которые целесообразно разделить на ряд групп. Классификация источников представлена в таблице 2.1.1 с указанием номеров по списку публикаций, включенных в обзор (приложение А).

Таблица 2.1.1. Источники, включающие описание методики оценки экспортного потенциала

| Уровень | Методика оценки | Наличие примеров | Вид оценки | Учет отраслевой специфики | Конкретный регион |

|---|---|---|---|---|---|

| Страна | Источник №10.

Есть формула оценки экспортного потенциала. |

есть | количественная | добыча и переработка полезных ископаемых | РФ |

| Источник №6.

Оценка перспективной отраслевой структуры Российского экспорта. |

дана оценка темпов роста экспорта | стоимостная | нет | РФ | |

| Источник №21.

Сопоставление динамики экспорта/импорта (повышение конкурентоспособности) |

есть | стоимостная | АПК | РФ | |

| Источник №23.

(обеспечение продовольственной безопасности + повышение эффективности производства) |

есть | стоимостная | молочная отрасль | РФ | |

| Регион | Источник №9.

Экспорт в целом (формула, критерии). |

есть | стоимостная | нет | Ростовская область |

| Источник №7.

Формула оценки экспортного потенциала. |

есть | стоимостная | АПК | Новосибирская область | |

| Источник №14.

Представлен коэффициент эластичности экспорта. |

есть | стоимостная | АПК | Ставропольский край | |

| Источник №16.

Экспортный потенциал отрасли (акцент сделан на определении «экспортный потенциал», а также на структурных элементах, его составляющих). |

нет | качественная | Отрасль информационно-коммуникационных технологий | РФ | |

| Источник №19.

Система показателей оценки экспортного потенциала региона (ввоз продукции – затраты, вывоз – результат функционирования региона). |

есть | стоимостная | АПК | Брянская область | |

| Источник №20.

Методология совершенствования экспортного потенциал отрасли (селекционная стратегия, учитывающая породные отличия и регионы разведения крупного рогатого скота). |

нет | нет | АПК | Волгоградская область | |

| Источник №22.

Анализ отчетности хозяйств, статистика |

есть | стоимостная | отрасль оленеводства | Таймырский муниципальный район (Долгано-Ненецкий) | |

| С/х организации | Источник №11.

Стоимостная оценка. |

есть | стоимостная | машиностроительные предприятия | Красноярский край |

| Источник №8.

Формула оценки локального экспортного потенциала. |

есть | балльная | промышленные предприятия | Республика Конго | |

| Источник №13.

Методика оценки экспортного потенциала: уровень использования экспортного потенциала (система показателей) и рейтинговая оценка на зарубежном рынке. |

есть | количественная / качественная, рейтинговая | аграрные предприятия | Несколько регионов | |

| Источник №15.

Многофакторная оценка. Формула. |

есть | количественная | нет | Волгоградская область | |

| Источник №17.

Экспортный потенциал предприятия (Математические методы. Экспертная оценка). |

есть | количественная | нет | РФ | |

| Источник №18.

Общий обзор оценки экспортного потенциала предприятия. |

нет | количественная и качественная | нет | РФ | |

| Страна | Источник №12.Рассматривается повышение экспортного потенциала на основе усиления региональной интеграции. | есть | Стоимостная и количественная | нет | РФ |

Источник: составлено авторами.

Подводя итог, за основу в дальнейшем берем одну из формулировок понятия «экспортный потенциал»[12]с небольшими уточнениями.